L’indice dell’incertezza conferma ciò che le banche hanno detto nelle call del Q3

Christine Short | 18.10.2023 13:14

- Il LERI mostra che l’incertezza delle imprese è aumentata al livello più alto dai tempi della pandemia, in linea con quanto condiviso dagli amministratori delegati delle banche nelle telefonate del terzo trimestre.

- Questa settimana si prevede che 460 società presentino i risultati del terzo trimestre, 55 dell’S&P 500.

- Potenziali sorprese questa settimana: Discover Financial Services

- Le settimane di picco per il terzo trimestre vanno dal 23 ottobre al 10 novembre.

- Data della relazione confermata dalla società: mercoledì 18 ottobre, BMO

- Data prevista per il report (in base ai dati storici): lunedì 23 ottobre, BMO

- Fattore DateBreaks: 2*

Le grandi banche sembrano resistere, ma le preoccupazioni sono ancora presenti

La stagione degli utili del terzo trimestre è iniziata e alcune grandi banche hanno dato il via alla stagione dei bilanci venerdì. JPMorgan Chase (NYSE:JPM), Citigroup (NYSE:C) e Wells Fargo & Company (NYSE:WFC) hanno tutti battuto le stime sulla linea superiore e inferiore, ma nonostante i solidi risultati alcuni commenti sono stati cautelativi.¹

L’aumento dei tassi d’interesse ha continuato a rappresentare un vantaggio per le banche nel terzo trimestre, con un incremento del reddito netto da interessi che ha reso i prestiti più redditizi e ha contribuito a incrementare i profitti. Inoltre, i consumatori si sono dimostrati sorprendentemente resistenti nonostante l’aumento dei tassi. Tuttavia, ci sono segnali che indicano che la situazione sta cambiando.

Sebbene l’aumento del reddito netto da interessi abbia sostenuto le banche quest’anno, questo viene ora compensato dall’aumento dell’importo che le banche devono pagare per i depositi, poiché i clienti optano per strumenti a più alto rendimento. L’aumento dei rendimenti fa scendere il prezzo delle obbligazioni detenute dalle banche. Sebbene i consumatori abbiano tenuto il passo, vi sono segnali che indicano che l’aumento dei costi di finanziamento sta iniziando a incidere sulla domanda di mutui ipotecari e di prestiti alle imprese, nonché sulla capacità dei clienti di rimborsare i prestiti con carta di credito, come dimostrano l’aumento dei tassi di morosità e la diminuzione dei risparmi complessivi.

Questi venti contrari, insieme alle preoccupazioni geopolitiche, hanno reso preoccupanti i commenti degli amministratori delegati delle banche. Forse non più pubblicizzati di quelli di Jamie Dimon, CEO di JPM, che ha commentato

“La guerra in Ucraina, sommata agli attacchi della scorsa settimana contro Israele, potrebbe avere impatti di vasta portata sui mercati energetici e alimentari, sul commercio globale e sulle relazioni geopolitiche”.

Ha poi aggiunto che

“Questo potrebbe essere il momento più pericoloso che il mondo abbia visto negli ultimi decenni. Pur sperando per il meglio, prepariamo l’azienda ad affrontare un’ampia gamma di esiti”².

Ulteriori avvertimenti sono giunti dall’amministratore delegato di Citigroup, Jane Fraser, la quale ha osservato che “tutte queste dinamiche macro hanno chiaramente influenzato il sentiment dei clienti”, nonché il sentiment dei CEO, affermando di essere “colpita da quanto i CEO siano costantemente meno ottimisti sul 2024 rispetto a qualche mese fa”. Per saperne di più, il nostro indice proprietario Late Earnings Report Index (LERI) suggerisce la stessa cosa.

Con solo il 6% dell’S&P 500 che ha comunicato i dati a questo punto, e l’84% che ha battuto le aspettative degli utili per azione, il tasso di crescita complessivo dell’EPS misto è migliorato allo 0,4% rispetto al -0,3% della settimana precedente.³ Questo sarebbe il tasso di crescita più alto da un anno a questa parte. Tra i settori leader del trimestre figurano i servizi di comunicazione e i beni di consumo discrezionali, mentre l’energia e i materiali sono attesi in ritardo.

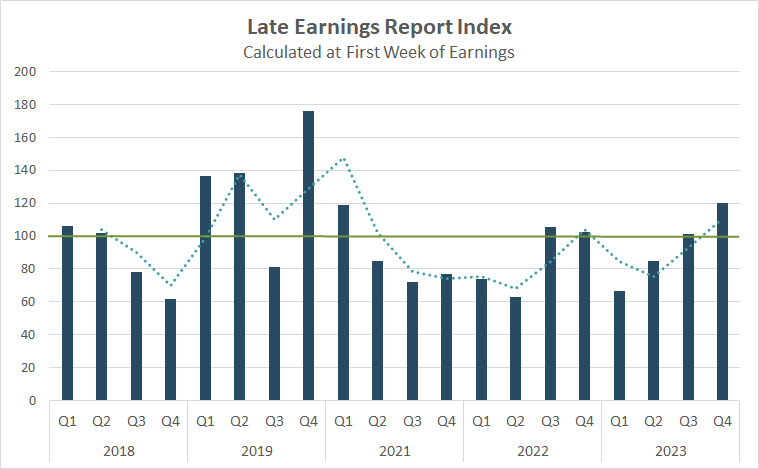

È ufficiale: gli amministratori delegati statunitensi sono i più incerti dalla pandemia COVID-19

Analogamente ad alcuni commenti ascoltati venerdì 13 ottobre, anche la lettura ufficiale del LERI (Late Earnings Report Index), pubblicata quel giorno, ha mostrato che gli amministratori delegati continuano ad essere titubanti in vista della stagione degli utili del terzo trimestre.

Il Late Earnings Report Index tiene conto delle variazioni anomale della data di pubblicazione degli utili tra le società quotate in borsa con una capitalizzazione di mercato pari o superiore a 250 milioni di dollari. Il LERI ha una lettura di base pari a 100; qualsiasi valore superiore a tale valore indica che le società si sentono incerte sulle loro prospettive attuali e a breve termine. Una lettura del LERI inferiore a 100 indica che le aziende ritengono di avere una buona sfera di cristallo per il prossimo futuro.

L’attuale lettura del LERI prima della stagione di picco è pari a 120, il valore più alto dalla pandemia di COVID-19. Al 13 ottobre, c’erano 65 outlier tardivi e 49 outlier precoci. In genere, il numero di outlier tardivi tende a salire man mano che la stagione degli utili prosegue, indicando che il LERI è destinato a peggiorare ulteriormente da qui in poi, poiché le aziende sono sempre più preoccupate in vista della seconda metà dell’anno.

Fonte: Wall Street Horizon

Stagione degli utili - Settimana del 16 ottobre 2023

Questa settimana continuiamo a tenere d’occhio i risultati di grandi banche come Bank of America (NYSE:BAC), Goldman Sachs (NYSE:GS) e Morgan Stanley (NYSE:MS) martedì e mercoledì, oltre a Tesla (NASDAQ:TSLA) e Netflix (NASDAQ:NFLX) che usciranno mercoledì dopo la campanella. La stagione degli utili inizierà solo la prossima settimana, ma questa settimana sono ancora 460 le società che presenteranno i risultati, 55 delle quali appartenenti allo S&P 500. A ciò si aggiungono altre importanti conferenze ed eventi per gli investitori che si terranno questa settimana, in cui le società pubbliche condivideranno le loro opinioni sugli attuali ostacoli macroeconomici e di settore.

Fonte: Wall Street Horizon

Possibili sorprese della settimana

Scoprire i servizi finanziari

Discover Financial Services (NYSE:DFS) presenterà i risultati del terzo trimestre 2023 mercoledì 18 ottobre. Si tratta di un anticipo di cinque giorni rispetto alle attese e anche della prima volta che la banca regionale riporta i risultati del terzo trimestre nella quarantaduesima settimana dell’anno (WoY), mentre di solito si preferisce la quarantatreesima o la quarantaquattresima WoY.

Le ricerche accademiche dimostrano che quando un’azienda comunica gli utili prima del previsto, in genere segnala la presenza di buone notizie durante la conference call. Proprio come le altre banche, anche DFS dovrebbe beneficiare di un aumento del reddito netto da interessi, che è il principale contributore alla linea di bilancio. Inoltre, è probabile che la divisione Servizi di pagamento abbia ricevuto una spinta grazie all’aumento dei volumi delle transazioni di addebito e delle spese.

Ondata di utili del terzo trimestre

This season’s peak weeks will fall between October 23 - November 10, with each week expected to see nearly 2,000 reports or more. Currently, November 9 is predicted to be the most active day with 1,151 companies anticipated to report. Thus far 53% of companies have confirmed their earnings date (out of our universe of 9,500+ global names), with 2% reporting. The remaining dates are estimated based on historical reporting data.

Le settimane di picco di questa stagione cadranno tra il 23 ottobre e il 10 novembre, con una previsione di quasi 2.000 report o più per ogni settimana. Attualmente si prevede che il 9 novembre sia il giorno più attivo, con 1.151 società che dovrebbero presentare i loro bilanci. Finora il 53% delle società ha confermato la propria data di pubblicazione degli utili (su un universo di oltre 9.500 nomi globali), mentre il 2% ha comunicato la propria data. Le date rimanenti sono stimate sulla base dei dati storici.

Fonte: Wall Street Horizon

Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi.