Nuovi timori sui mercati

Gabriel Debach | 12.05.2022 10:40

Seduta di mercoledì, caratterizzata (stranamente, non essendo molto frequente) da decisi acquisti sui mercati europei e forti vendite su quelli statunitensi. Maglia rosa per Milano +2,84%, sostenuta dagli acquisti su Unicredit (BIT:CRDI) +10,79%, dopo la definizione per l’esecuzione del suo piano di buyback da €1,6 mld, nonchè l’intero comparto bancario, sulla scia del risiko innescato dalla possibile uscita di Mediobanca (BIT:MDBI) da Generali (BIT:GASI) a favore di possibili ingressi su Banca Mediolanum (BIT:BMED), Banca Generali e Azimut (BIT:AZMT).

Passo in avanti, in modalità falco, da parte della presidente della Banca Centrale Europea Christine Lagarde, nel suo discorso a Lubiana. Un deciso cambio di dettagli sul prossimo aumento dei tassi d’interesse per l’Eurozona, successivo alla fine del programma di acquisto di titoli (APP) previsto per luglio, da “qualche tempo dopo”, utilizzata durante la conferenza stampa di aprile, a “qualche settimana dopo” utilizzata ieri. Un cambio di termini non di poco conto, in un momento dove sui mercati prevale l’incertezza. Un cambio di velocità che potrebbe essere stato innescato da alcuni dati: aumento dell’inflazione in Germania, ieri al 7,4% a/a ad aprile (sui massimi del 1974) e un sentiment degli investitori in ripresa, con l’ultima lettura ZEW in Germania meno pessimistica delle attese.

Intanto resta al centro il tema Russia, da una parte Draghi ha ieri suggerito che i Paesi dell'UE possono pagare il gas naturale russo in rubli senza violare le sanzioni. Gas europeo che resta al centro dell’attenzione, scambiato a circa €102 MWh, dopo i blocchi di fornitura passanti per il transito di Sokhranivka. Petrolio, l’altro principale tema, mentre l'UE fatica a trovare l’adesione dell’Ungheria all’embargo sul petrolio russo, Mosca va al contrattacco sanzionando 31 società con sede nei Paesi “nemici”.

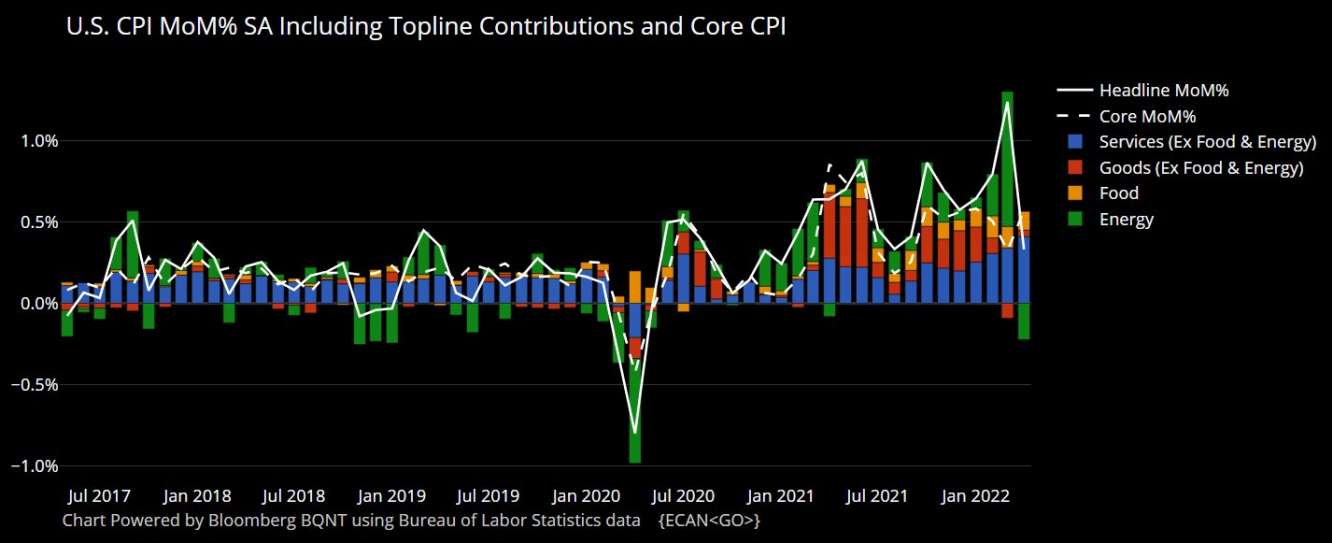

Negli Stati Uniti sessione azionaria altalenante, con decisi cambi di umore. Vendite soprattutto nel comparto tecnologico e ciclico, con il Nasdaq 100 che chiude con un -3,03% (registrando una flessione complessiva rispetto al massimo intraday del 4%). La lettura sul livello di inflazione statunitense di aprile al 8,3% a/a, in calo rispetto al 8,5% di marzo, ma superiore alle attese di un 8,1% ha generato preoccupazioni sui mercati. Preoccupazioni che, per fortuna, non si sono tramutati in panico, con il Vix ieri in flessione del -1,3% e i settori difensivi nuovamente protagonisti. Inflazione americana che tuttavia evidenzia alcuni aspetti positivi, in primis rappresenta il primo calo da agosto ed inoltre registra un calo dei rialzi sui beni a favore dei servizi, maggiormente gestibili da parte della Federal Reserve.

Federal Reserve che tuttavia fatica a gestire la sua comunicazione. Ieri a gettare benzina sul fuoco, su un mercato già in correzione (vedi S&P 500) o recessione (vedi Nasdaq 100), le parole del presidente della Fed di Atlanta Raphael Bostic, il quale ha dichiarato di essere disposto a maggiori rialzi sui tassi qualora la crescita dei prezzi dovesse continuare all'attuale ritmo.

Intanto, a simboleggiare il ritorno dei padroni della old economy, ieri si è visto il sorpasso di Saudi Aramco (TADAWUL:2222) su Apple (NASDAQ:AAPL), diventando ora la prima società mondiale a maggiore capitalizzazione (con circa $2,424 trilioni)

Anche il mondo delle criptovalute registra perdite. Negli ultimi sette giorni ha visto bruciare circa $659 miliardi, ovvero il 37% dell’intera capitalizzazione. Questi assets si trovano in mezzo ad un fuoco incrociato: da una parte proseguono le vendite dei titoli rischiosi (vedi l’alta correlazione con il Nasdaq) dall’altra lo scandalo UST sta colpendo alle fondamenta la fiducia. Sebbene si dovesse essere consapevoli del rischio del mercato, e di uno strumento in grado di offrire un rendimento annuo del 20% in interessi, le perdite degli investitori hanno intaccato anche strumenti che non hanno nulla a che fare con Terra, vedi Bitcoin. Speculazioni sul mondo stablecoin che ora sembrano essersi spostate su USDT (Tether), con il token che temporaneamente ha perso il PEG, scambiando sui USD$0,95

Bitcoin, dove quando si parla di criptovalute viene subito ad essere pensato, ha visto perdere il supporto dell’area dei USD$30mila, registrando una flessione dai suoi massimi di novembre di circa il 61%. Percentuale senza ombra di dubbio elevata ma che non rappresenta una novità, con quasi l’80% registrato nel 2018.

Per la giornata odierna ritorna l’attenzione sul fronte russo dopo che il Presidente e il Ministro Finlandese hanno rimarcato la convinzione ad entrare nel gruppo Nato, domanda che potrebbe essere presentata entro pochi giorni. Negli Stati Uniti sono attese le richieste di sussidi di disoccupazione e i dati sull’indice dei prezzi alla produzione di aprile, utili per meglio monitorare l’andamento a monte dei prezzi.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer:

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea

Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi.