Tra buone e cattive notizie

Gabriel Debach | 04.08.2022 09:30

La preoccupazione che martedì ha accompagnato i mercati sembra essere ieri svanita insieme alla partenza dello Speaker della Camera Nancy Pelosi. Sebbene non siano presenti numerose motivazioni per essere positivi i mercati beneficiano dell’eccessivo pessimismo passato per trovare giustificazione del recente rally.

Europa: Mentre la Spagna, la Francia, la Germania e la stessa UE registrano sì un calo, ma inferiore alle attese dei mercati, sui PMI dei servizi per luglio l’Italia cataloga un nuovo calo maggiore delle attese – assestando la lettura perfino al di sotto dei 50 punti a 48,4. Non è di supporto la pubblicazione Istat sulle vendite al dettaglio, in calo a giugno del 1.1%, la quale enfatizza inoltre come la crescita sia in buona parte attribuibile ad un aumento dei prezzi e non dei volumi – i quali registrano cali sia nel primo che nel secondo trimestre. Effetti inflazionistici che si ripercuotono così sui consumatori italiani e che, ceteris paribus, potrebbero registrare una maggiore contrazione una volta finita la normale sbornia estiva.

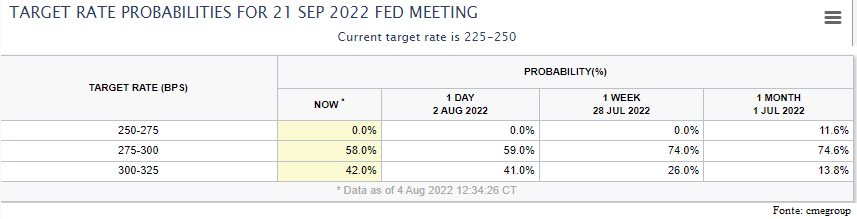

Negli Stati Uniti le azioni sono ieri aumentate in modo considerevole dopo che i dati macroeconomici chiave hanno probabilmente attenuato i timori di recessione. Il dato dei servizi ISM, proxy del 70% circa dell'economia, è sorprendentemente salito a 56,7 contro le aspettative di un forte calo a 53.5. Sebbene, come detto, il dato allontana i timori di recessione, dall’altra parte potrebbe anche offrire un semaforo verde per la Fed a continuare ad aumentare i tassi in modo aggressivo. A tal riguardo aumenta la probabilità di un altro rialzo di 75 punti base a settembre, con il mercato che inizialmente si aspettava “solamente” un ritocco di 50 punti base. I FedWatch riportano infatti una probabilità del 42% di un aumento di 75 pb a settembre, quando solamente una settimana fa tale valore viaggiava sul 26% e lunedì al 29%.

Nonostante gli Stati Uniti si trovino di fatto in una recessione tecnica, questa non viene ad essere percepita né dalla Fed né dalla Casa Bianca. Ieri il presidente della Fed di St. Louis, James Bullard, ha affermato di non vedere l'economia cadere in una recessione nonostante la politica aggressiva della Federal Reserve. Il presidente della Fed Jerome Powell ha espresso commenti simili sull'economia e sulla recessione, indicando che un mercato del lavoro forte e una domanda dei consumatori resiliente forniranno una protezione sufficiente per mantenere l'economia fuori dalla recessione.

OPEC+: con le preoccupazioni dei mercati rivolta ai rischi di inflazione e di recessione l’attenzione sul mercato petrolifero ha ingrandito il suo interesse. Nella 31ma riunione OPEC+ si evidenzia il fallimento diplomatico dell’amministrazione Biden. I membri del cartello hanno infatti deciso di incrementare la produzione per settembre di 100mila barili di petrolio giornalieri - al di sotto dei 648 mila programmati per luglio e agosto. Risposta iniziale dei mercati che ha subito registrato un incremento del greggio, per poi chiudere al ribasso sui $90 al barile poiché sembrano formarsi incrinature nel quadro della domanda.

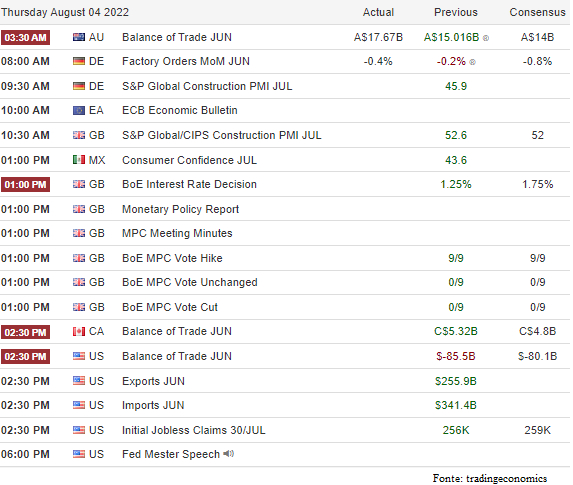

Giornata odierna: Agenda macroeconomica che vede la maggiore attenzione rivolta al Regno Unito, con l’attesa decisione di rialzo dei tassi d’interesse. I mercati attendono un nuovo rialzo – il quale rappresenterebbe il sesto consecutivo da dicembre – di 50 punti base. Prima di tale rilevazione gli investitori saranno attenti sulla pubblicazione del bollettino economico della BCE (h 9:30), così come sui PMI per il settore edilizio per Francia, Germania, Italia e UE. Oltreoceano l’attenzione sarà invece rivolta sulla bilancia commerciale così come sulle richieste settimanali dei sussidi di disoccupazione.

Trimestrali

: Prosegue la stagione con i grandi nomi di Eli Lilly, Alibaba, Amgen, ConocoPhillips (NYSE:COP), Cigna, Duke Energy, Zoetis, Fidelity National. In Europa, per citarne alcuni, veli alzati sui conti di Novo Nordisk, Merck, Glencore, Bayer, Ing, Adidas, Crédit Agricole, Swisscom e per le italiane Atlantia (BIT:ATL), BPER (BIT:EMII) Banca, Pirelli (BIT:PIRC) e Unipol (BIT:UNPI).

Criptovalute: nonostante le preoccupazioni che circondano l’ultimo attacco a danni dell’ecosistema di Solana la reazione di ieri dei mercati è stata tutto sommato positiva. A correre soprattutto ENS e APE, quest’ultimo in grado di beneficiare del supporto del mondo del lusso: con Gucci che ieri ha riportato su Twitter la notizia che accetterà pagamenti in APE, via BitPay, in selezionati negozi statunitensi. Dopo l’offerta di Tiffany nel mondo degli NTF con CryptoPunks Gucci cerca di non perder terreno puntando al club elite delle “scimmie annoiate”.

Mentre resta alta la correlazione tra il Bitcoin e il Nasdaq 100, correlazione a 30 giorni che attualmente si assesta sui 0.87, risulta tuttavia mostrare segnali di rallentamento - in calo dai 0.94 di domenica. Segnale che sarà utile monitorare alla luce della forza sui recenti rimbalzi dei mercati azionari.

Gabriel Debach

eToro Italian Market Analyst

Disclaimer:

Il contenuto di questa newsletter è di natura informativa ed educativa e non può essere considerata come attività di consulenza finanziaria né come raccomandazione all’investimento.

Performance passate non sono indicative di performance future. Il trading è rischioso e si raccomanda di rischiare solo il capitale che si è disposti a perdere.

Il prezzo delle criptovalute può variare significativamente e non sono adeguate per tutti gli investitori. Il trading sulle criptovalute non è supervisionato da alcun quadro regolatorio dell’Unione Europea

Il trading degli strumenti finanziari e/o di criptovalute comporta alti rischi, compreso quello di perdere in parte, o totalmente, l’importo dell’investimento, e potrebbe non essere adatto a tutti gli investitori. I prezzi delle criptovalute sono estremamente volatili e potrebbero essere influenzati da fattori esterni come eventi finanziari, normativi o politici. Il trading con margine aumenta i rischi finanziari.

Prima di decidere di fare trading con strumenti finanziari o criptovalute, è bene essere informati su rischi e costi associati al trading sui mercati finanziari, considerare attentamente i propri obiettivi di investimento, il livello di esperienza e la propensione al rischio e chiedere consigli agli esperti se necessario.

Fusion Media vi ricorda che i dati contenuti su questo sito web non sono necessariamente in tempo reale né accurati. I dati e i prezzi presenti sul sito web non sono necessariamente forniti da un mercato o da una piazza, ma possono essere forniti dai market maker; di conseguenza, i prezzi potrebbero non essere accurati ed essere differenti rispetto al prezzo reale su un dato mercato, il che significa che i prezzi sono indicativi e non adatti a scopi di trading. Fusion Media e qualunque fornitore dei dati contenuti su questo sito web non si assumono la responsabilità di eventuali perdite o danni dovuti al vostro trading né al fare affidamento sulle informazioni contenute all’interno del sito.

È vietato usare, conservare, riprodurre, mostrare, modificare, trasmettere o distribuire i dati contenuti su questo sito web senza l’esplicito consenso scritto emesso da Fusion Media e/o dal fornitore di dati. I diritti di proprietà intellettuale sono riservati da parte dei fornitori e/o dalle piazze che forniscono i dati contenuti su questo sito web.

Fusion Media può ricevere compensi da pubblicitari che compaiono sul sito web, in base alla vostra interazione con gli annunci pubblicitari o con i pubblicitari stessi.