Sebbene questo non sia un articolo sull’industria mineraria dell’oro, è un articolo sul contesto economico anticiclico che l’oro sta prevedendo, e ricorda che l’industria mineraria dell’oro è anticiclica e può sfruttare le relazioni macro dell’oro in un modo che non potrebbe fare durante i lunghi trend inflazionistici.

Da quando, ben più di un anno fa, abbiamo previsto una ripresa del mercato in stile Riccioli d’oro (inflazione non troppo calda o fredda, ma giusta) guidata dai titoli Tech/Growth, questo è esattamente ciò che si è verificato, con un’interruzione dovuta al recente aumento dei segnali macro di inflazione, che abbiamo anche previsto in anticipo (a causa dei rendimenti dei Treasury che hanno toccato il fondo e dei vari segnali di inflazione che hanno iniziato a circolare). Ma ci si aspettava che ciò contrastasse la tendenza verso un problema di liquidità deflazionistica intermedio per i mercati.

A partire dal recente aumento delle ansie inflazionistiche, il processo riprende in microcosmo quanto accaduto nel 2021-2022 e nel 2023. Su questo orizzonte temporale più breve, il mercato potrebbe seguire nuovamente il percorso Ansia da inflazione > Riccioli d’oro e, questa volta, procedere verso problemi di liquidità. La nostra tesi attuale (NFTRH) è che i timori deflazionistici possono e probabilmente saranno ritardati fino a dopo le elezioni presidenziali statunitensi; una vicenda rancorosa e decisamente spaventosa che coinvolge un tizio che non è nemmeno in grado di leggere le battute del telegiornale con un certo livello di competenza e un criminale accusato.

Ma l’ultima riga rappresenta una scivolata verso il commento socio-politico di una società in declino, in fase avanzata e soffocata dall’arroganza. Non andiamo a parlarne in questo momento. Ci limitiamo a notare che un partito al potere probabilmente farà di tutto per rimanere al potere, e che queste misure sono in ultima analisi inflazionistiche. Ma lo status dell’oro rispetto ai mercati che dipendono da una politica monetaria/fiscale inflazionistica su base globale, non solo statunitense, sta diventando positivo e anti-inflazionistico. La macro sembra ancora scivolare verso la modalità Goldilocks disinflazionistica. Quello che verrà dopo sarà molto meno piacevole.

Passiamo ora ad alcune opinioni sul mercato interno incentrate sull’oro. La posizione anticiclica dell’oro rispetto ai mercati economicamente ciclici è stata e continuerà a guidare la strada verso una situazione macro che non è affatto quella che sembra essere nella mente dell’osservatore casuale. Questo articolo è pubblicato in giornata il venerdì, quindi utilizzeremo i grafici in tempo reale come appaiono durante la giornata di trading.

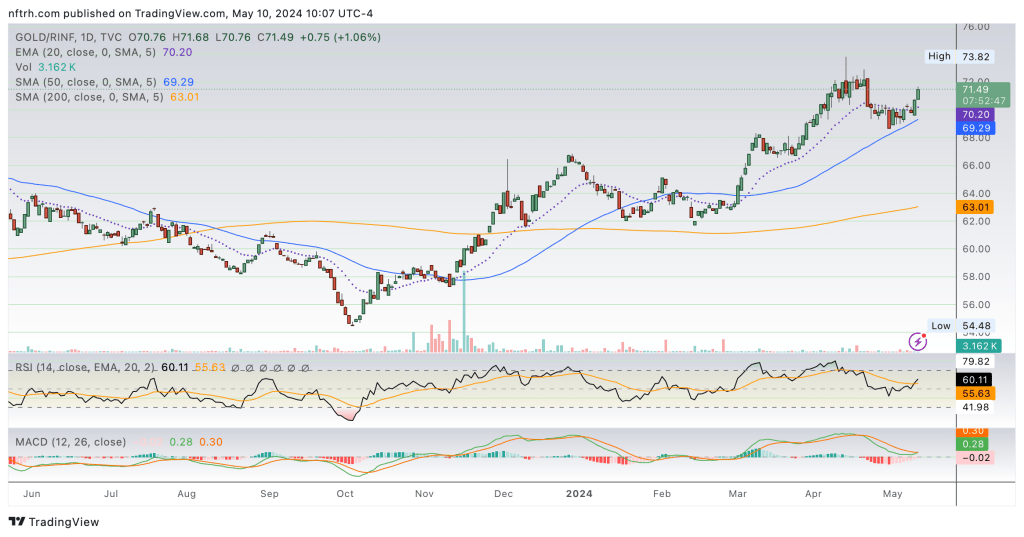

L’oro in relazione a un ETF che si presenta come una rappresentazione delle “aspettative di inflazione”, RINF, ha avuto una tendenza al rialzo rispetto alla serie di fattori comunemente considerati “inflazione” da quando ha toccato il fondo nel quarto trimestre del 2023 (il mio punto di vista sostiene che l’”inflazione” è stata l’operazione del 2020 della Fed e dei suoi compagni per pompare massicciamente l’offerta di moneta e i problemi da allora sono i suoi effetti).

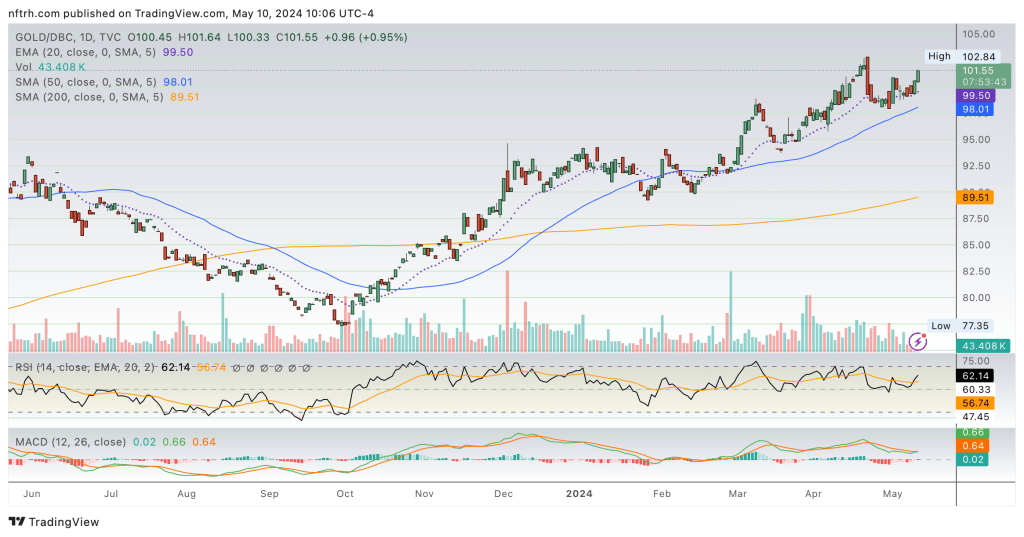

L’oro ha mantenuto un trend rialzista dopo il quarto trimestre anche rispetto all’ampio complesso delle materie prime, qui rappresentato dal DBC.

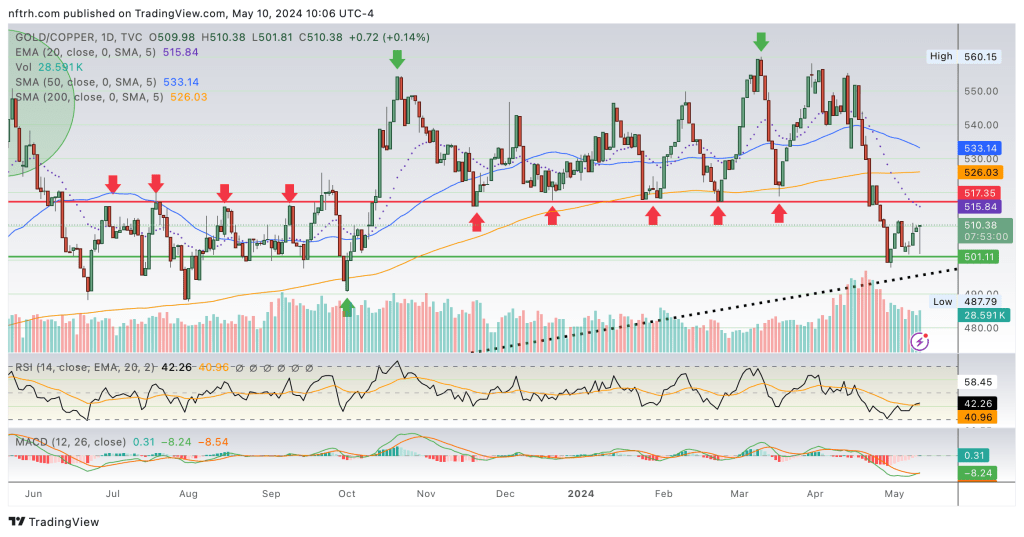

All’interno del complesso, il rapporto dell’oro con il rame, il metallo ciclico per eccellenza, è stato battuto ma non rotto. Il grafico giornaliero non lo mostra per intero, ma l’oro è ancora in tendenza al rialzo rispetto al rame.

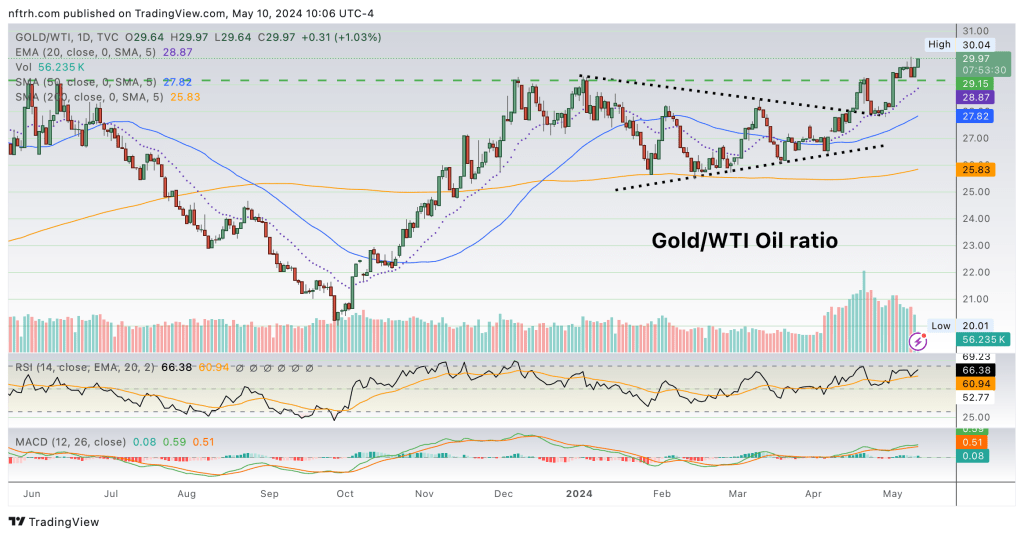

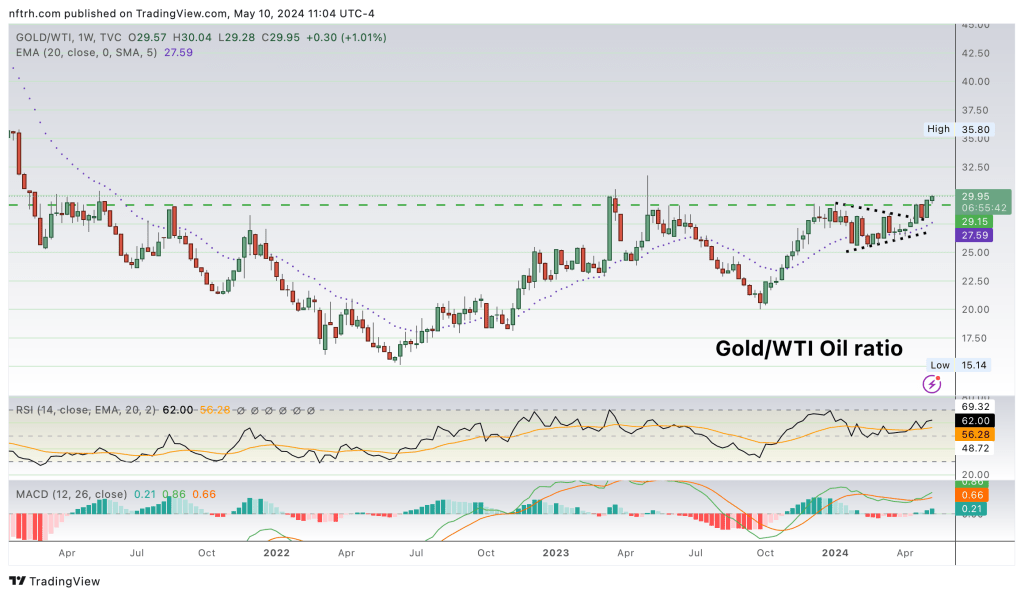

Sempre all’interno del complesso, e con particolare importanza per l’industria mineraria dell’oro ad alta intensità energetica, il rapporto Oro/Petrolio (GOR) è sull’orlo di un breakout. Anche in questo caso, il grafico giornaliero non fornisce un contesto completo...

…ma il grafico settimanale sì. Il GOR ha superato i recenti limiti di rialzo e ha ancora un po’ di rumore dal 2023 che si frappone a nuovi massimi del ciclo. Il vostro prodotto aumenta più del vostro fattore di costo primario? I minatori d’oro sfrutteranno questa dinamica.

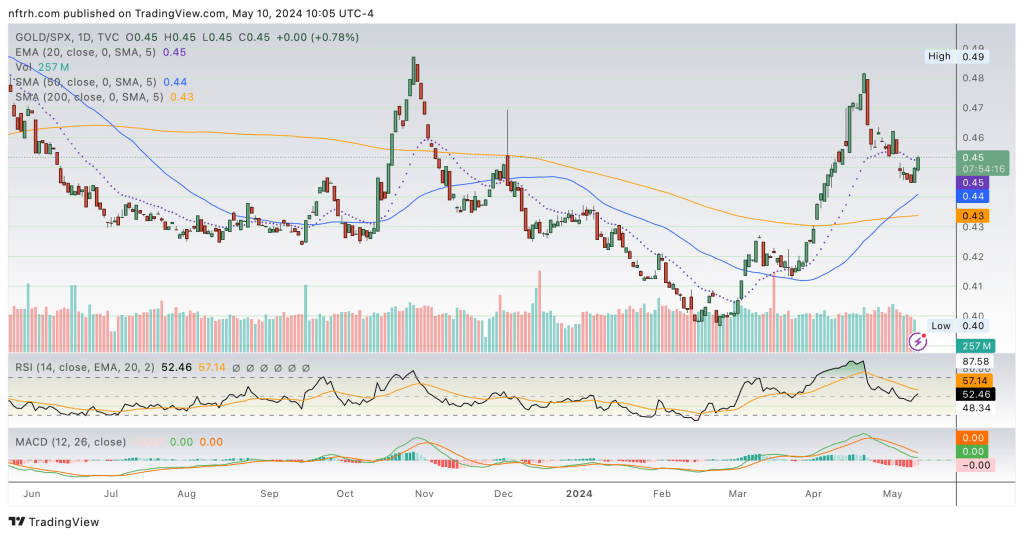

Passando ai mercati azionari, il rapporto Oro/SPX ha consolidato i guadagni di febbraio-aprile e conserva il potenziale per mantenere e riprendere il trend intermedio (all’interno di una tendenza al ribasso di più lungo periodo).

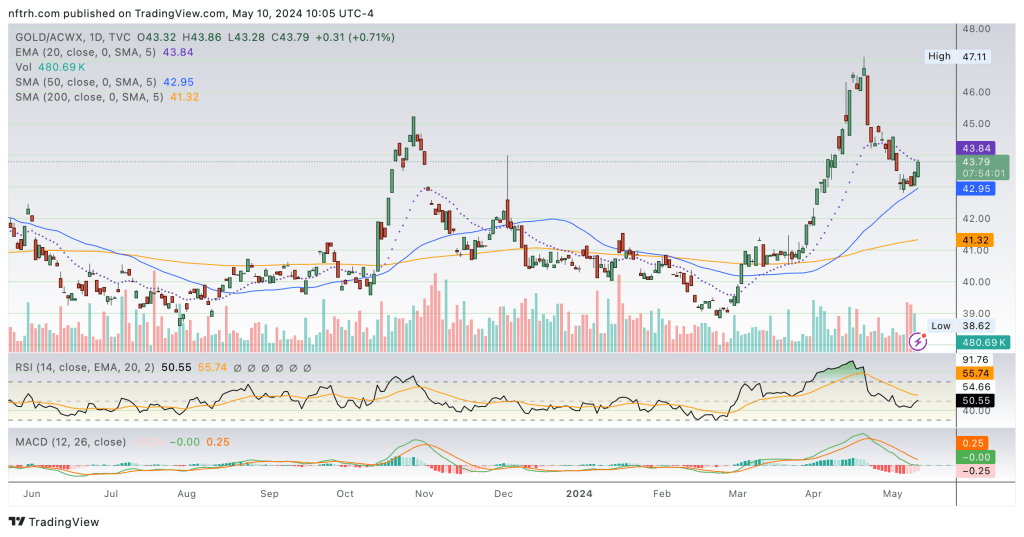

L’ETF Oro/Globale (ex-USA) è ancora migliore, in quanto il rapporto potrebbe essere interpretato come già in fase di cambiamento di tendenza da ribasso a rialzo, in quanto scende a testare la SMA 50, in trend rialzista, e potrebbe girare anche la SMA 200 verso l’alto.

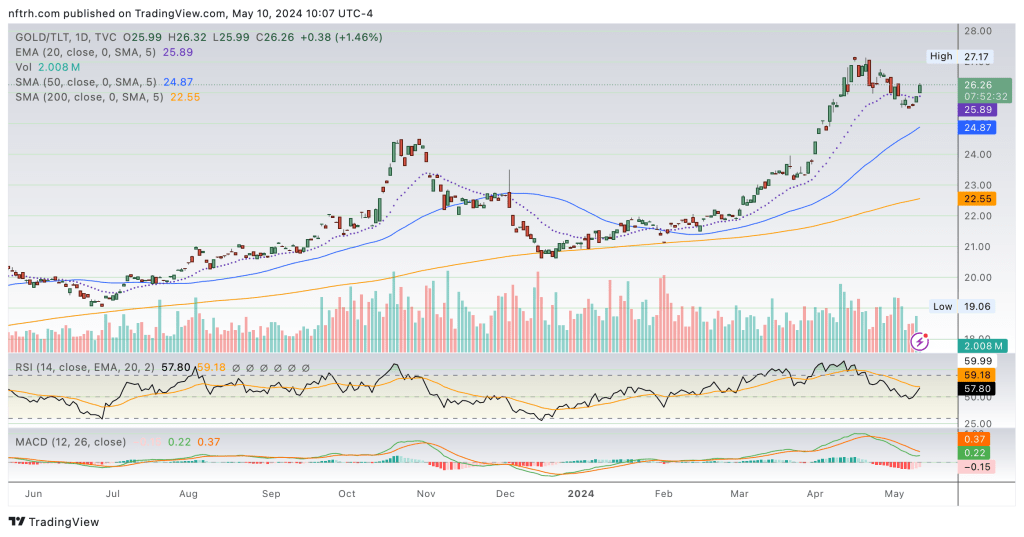

L’oro rimane in una solida tendenza rialzista in relazione al debito pubblico statunitense, qui rappresentato da iShares 20+ Year Treasury Bond ETF (NASDAQ:TLT). Questo include i dividendi distribuiti da TLT.

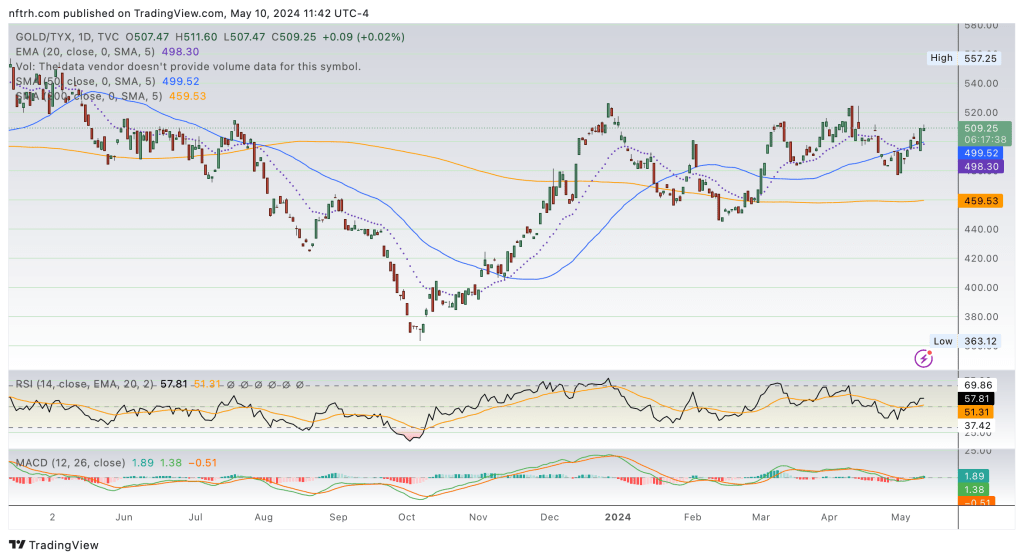

Se si passa a una forza opposta a quella delle obbligazioni, l’oro in relazione ai rendimenti dei Treasury a lungo termine (trentennali USA), che dovrebbero essere il vigile supervisore e compensare la macchina di creazione del debito statunitense, sta anch’esso stabilendo una tendenza al rialzo. L’insieme di questi due elementi rappresenta, a mio avviso, un massiccio voto di sfiducia nei confronti degli Stati Uniti da parte delle forze macro globali collettive.

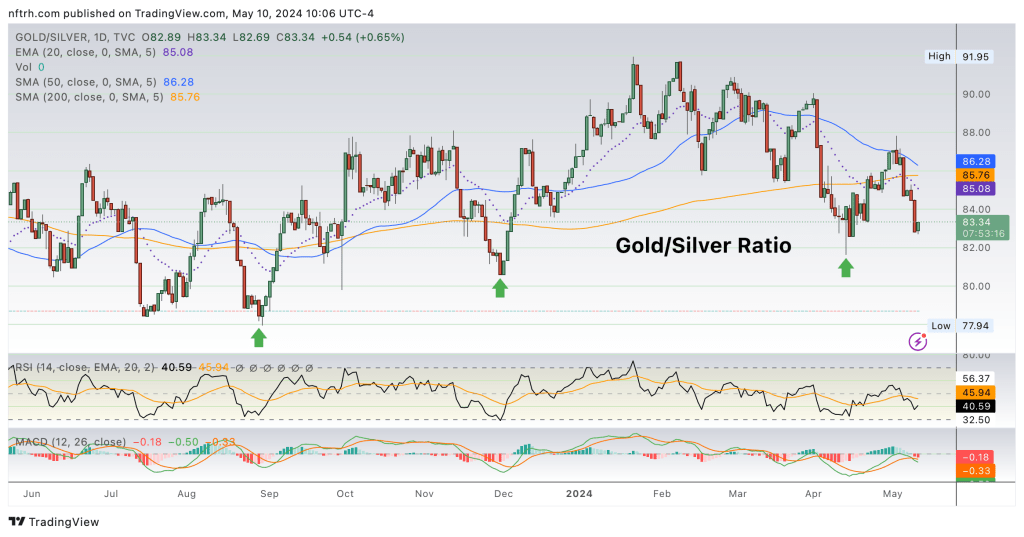

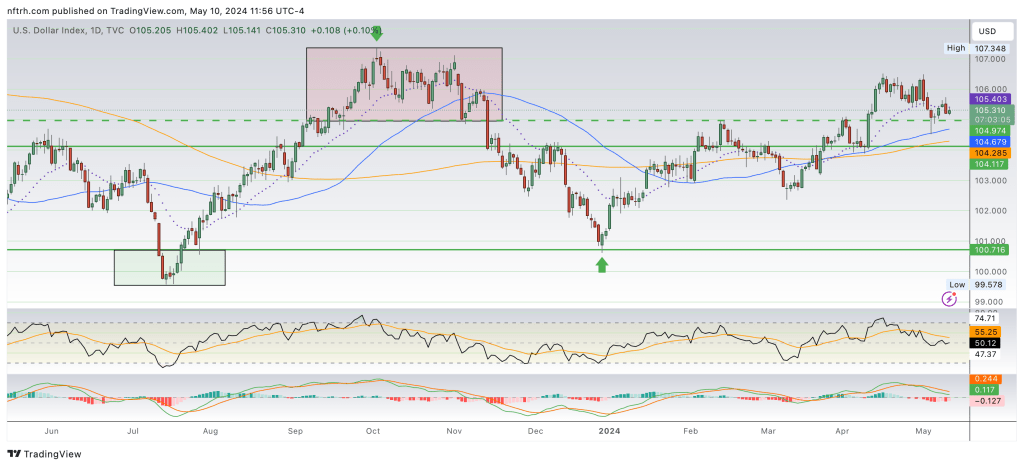

Infine, la combinazione del rapporto oro/argento (GSR) e dell’indice USA dovrebbe segnalare un’atmosfera di festa diffusa sul mercato degli asset nel breve termine se GSR si rompe e DXY perde le medie mobili rialziste e fa un minimo inferiore al minimo di marzo. L’altra faccia della medaglia è che se questi valori dovessero mantenere le loro tendenze rialziste, lo stress del mercato potrebbe seguire a breve, almeno su base intermedia.

In sintesi

- Il breve termine è in discussione per i mercati degli asset durante un anno elettorale divisivo (per usare un eufemismo) in cui ci si aspetta che il governo faccia il possibile per mantenere l’immagine di un’economia solida.

- Ma l’oro è in tendenza al rialzo o sta cambiando tendenza rispetto al mondo ciclico (e non abbiamo nemmeno esaminato i rapporti oro/valute, che sono universalmente in tendenza al rialzo, compreso il rapporto oro/USD).

- Sebbene lo stress possa finire in prima pagina in qualsiasi momento, il processo potrebbe protrarsi fino alle elezioni e oltre.

- Ma l’oro sta cambiando tendenza ora, e questo non è di buon auspicio per il 2025 per la maggior parte dei mercati, dato che si prevede che la macro sia anticiclica e recessiva. L’oro ha caratteristiche anticicliche e l’industria estrattiva fa leva sulla posizione relativa dell’oro rispetto alla macro ciclicità.