L’ultimo report sul PIL del primo trimestre è stato un doppio colpo per i mercati: crescita più lenta del previsto e inflazione più alta del previsto. In reazione, i titoli azionari sono scesi e i rendimenti dei Treasury USA sono saliti. A prima vista, la risposta di avversione al rischio sembra ragionevole. Ma, dando uno sguardo più da vicino ai dati del PIL, c’è spazio di dibattito.

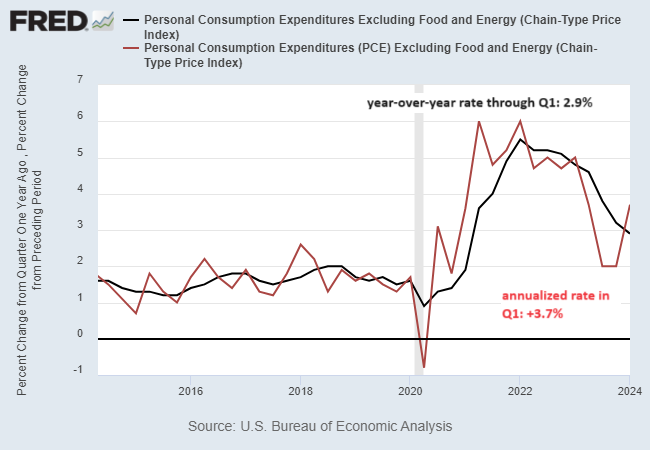

Cominciamo dal dato che ha mandato in tilt i mercati: l’indice PCE, esclusi prezzi di alimenti ed energia, ossia il dato PCE core, ritenuto l’indicatore sull’inflazione preferito dalla Federal Reserve. Su base annua nel Q1 questo dato è nettamente salito, superando del 3,7% le previsioni: la notizia che ha mandato i mercati nel pallone (linea rossa nel grafico sopra).

Ma gli stessi dati su base annua sembrano più freddi. In particolare, l’indice PCE core nel Q1 è sceso al 2,9% dal 3,2% del Q4. Il dato del Q1 segna il ritmo di inflazione più lento in tre anni.

Soprattutto, il paragone annuo suggerisce lo sviluppo della disinflazione. L’obiezione, ovviamente, è che la misura annua dell’indice PCE core indica un netto episodio di reflazione, che potrebbe segnalare che la pressione sui prezzi è destinata a surriscaldarsi nei prossimi mesi.

E questo ci porta alla domanda: Quale inflazione PCE core è la versione più accurata di quello che sta succedendo? La risposta, ovviamente, è che nessuno lo sa, perché il futuro è ancora ignoto. Detto questo, io tendo a preferire il trend su base annua, per l’indice PCE core e altri indicatori. Perché? Filtra un po’ di rumore (o forse parecchio).

Stavolta potrebbe essere diverso, ovviamente, ma la storia suggerisce che la misura annualizzata dell’indice PCE core ha l’abitudine di saltare intorno al trend a un anno. Pertanto, si è tentati di considerare il trend a 1 anno come il segnale e la misura trimestrale annualizzata come il rumore. Ci sono dei limiti a questa visione, ma per la maggior parte tende ad essere valida.

Di conseguenza, cambierò la mia opinione se e quando il trend a un anno smetterà di scendere o, peggio ancora, salirà. Per il momento, nessuna di queste condizioni sembra probabile, anche se seguirò da vicino i prossimi dati di una serie di indicatori per capire in anticipo se sto sbagliando.

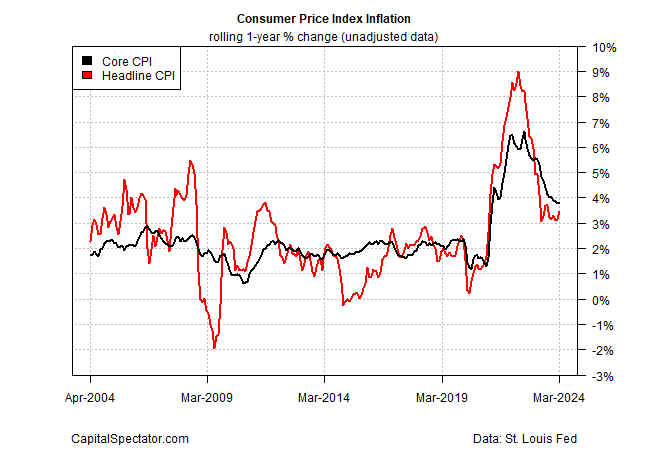

Ricordiamoci anche che l’ultimo dato PCE core altissimo per i dati annualizzati del Q1 è una notizia vecchia. Ricordiamoci che all’inizio del mese abbiamo visto che l’inflazione dei prezzi al consumo in generale è salita a marzo. Ma l’indice IPC core su base annua sta ancora scendendo, seppur a un ritmo più lento ultimamente.

Morale: finché i tassi di variazione su base annua dell’indice PCE core e dell’indice IPC core non si stabilizzeranno o non inizieranno a salire, mi aspetto che la disinflazione continui. Sul ritmo e sulla velocità è aperto il dibattito, ma in un quadro binario che chiede: “La disinflazione sta continuando?” Sono ancora sul “sì”.