- I titoli delle compagnie aeree hanno perso la parte migliore dei loro guadagni post-pandemia

- La combinazione tossica tra tassi d’interesse più elevati e inflazione in salita sta ostacolando il settore, già fortemente indebitato

- Delta Airlines offre un valore grazie al suo minore onere del debito e alla sua maggiore quota di mercato nei viaggi d’affari

Doveva essere l’estate della ripresa per il settore aereo mondiale. Dopo due anni di crollo causato dalla pandemia, la domanda di viaggi di piacere è finalmente tornata ai livelli pre-pandemia, anche se l’inflazione ha costretto le persone a pagare il biglietto aereo molto di più rispetto al 2019.

Sfortunatamente, le cose sono andate molto diversamente. L’ETF U.S. Global Jets (NYSE:JETS) è attualmente scambiato a solo il 25% al di sopra del suo minimo di marzo 2020 dovuto al COVID, quando il settore si è praticamente fermato a causa delle restrizioni sanitarie. Per fare un paragone, l’indice S&P 500 ha registrato un’impennata del 48% nello stesso arco di tempo, nonostante il mercato orso di quest’anno.

Quindi, cos’è che è andato storto per una delle scommesse più forti sulla riapertura?

Beh, in realtà sono state molte cose ad andare storto. Prima di tutto, la tossica combinazione macroeconomica di un alto livello di tassi di interesse e di un’impennata di inflazione.

Le compagnie aeree sono fortemente indebitate e, con l’aumento dei tassi d’interesse e del costo dei prestiti, e con l’inflazione che erode il reddito disponibile dei consumatori, gli investitori non vedono in questa operazione un’interessante proposta di rischio-ricompensa.

Le compagnie aeree devono inoltre far fronte a gravi carenze di manodopera, ostacoli operativi negli aeroporti affollati, costi energetici elevati e rischi normativi. E le cose potrebbero peggiorare ulteriormente, dato che il presidente Joe Biden ha in programma nuove leggi per costringere le compagnie aeree a essere più trasparenti sulle tariffe.

I viaggi d’affari, che rappresentano il margine di guadagno maggiore per le compagnie aeree, sono rimasti indietro. E mentre la domanda di viaggi internazionali si sta riprendendo, potrebbe rallentare di nuovo se i prezzi non scenderanno e se una recessione colpirà l’economia globale, impedendo alle persone di spendere per i viaggi di piacere.

La forte stagione estiva, tuttavia, dovrebbe mostrare i suoi frutti nei report sugli utili del Q3 delle compagnie aeree. Gli analisti si aspettano che i vettori riportino un fatturato di circa 54 miliardi di dollari nel terzo trimestre, superiore ai 49 miliardi di dollari registrati nello stesso periodo del 2019. Tuttavia, si stima che l’utile del gruppo sarà di circa 2,7 miliardi di dollari, rispetto ai 4,6 miliardi di dollari del terzo trimestre del 2019, a causa dell’erosione dei margini dovuta alla pressione sui costi.

Un Quadro cupo

Le stime degli analisti sugli utili del gruppo per il 2022 dipingono un quadro ancora più cupo. Secondo i dati compilati da Bloomberg Intelligence, le aspettative medie di profitto per le compagnie aeree statunitensi sono diminuite di circa l’85% dall’inizio dell’anno e di oltre il 35% per il 2023.

Queste previsioni infauste sugli utili suggeriscono che l’investimento in azioni delle compagnie aeree dovrebbe essere una scommessa a lungo termine, con la convinzione che a un certo punto i viaggi a lungo raggio, il segmento più redditizio per le compagnie aeree, si riprenderanno e le pressioni sui costi si attenueranno.

Ma questa combinazione è difficile da realizzare nell’attuale scenario macro. Anche se i prezzi del carburante, un fattore importante per la redditività delle compagnie aeree, continueranno a diminuire, il rischio di recessione persisterà.

Delta, l’eccezione

Tuttavia, ci sono delle eccezioni. Delta Air Lines (NYSE:DAL) è la mia scelta preferita per gli investitori contrarian che desiderano puntare sul settore.

Con un calo del 31% nell’ultimo anno, il vettore di Atlanta è ben posizionato per beneficiare della lenta ripresa dei viaggi globali. Circa la metà del fatturato di DAL è costituito da voli aziendali, il 50% dei quali è rappresentato da viaggi d’affari di aziende piccole e medie.

Sebbene il pieno recupero della spesa globale per i viaggi d’affari ai livelli pre-pandemia sia stato posticipato, la Global Business Travel Association prevede che il 2026 sarà l’anno in cui il segmento raggiungerà il livello pre-pandemia.

Fonte: Global Business Travel Association

Grazie alla forte esposizione alla domanda di viaggi aziendali, Delta è anche una compagnia aerea meglio gestita rispetto alla maggior parte dei suoi concorrenti.

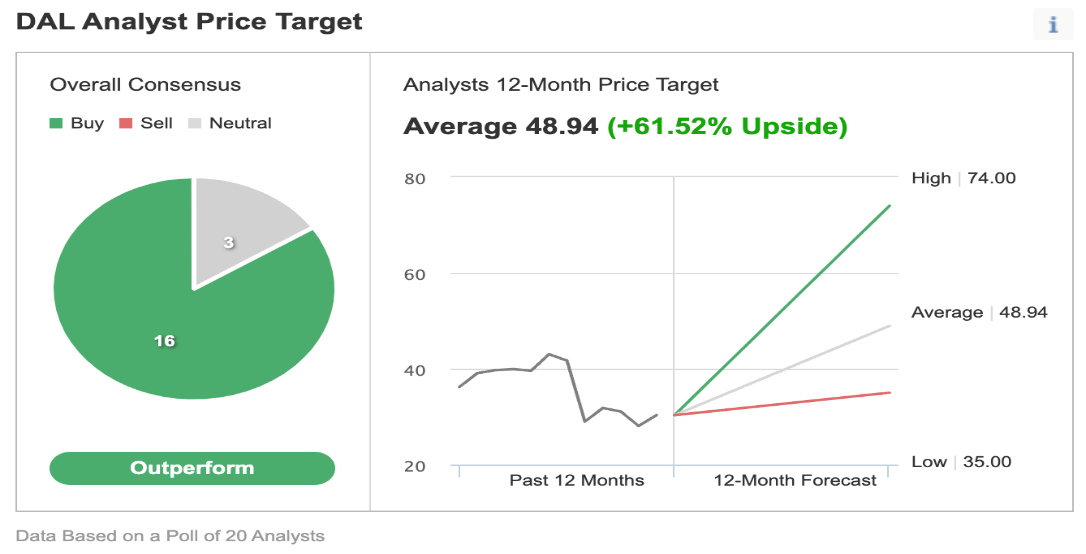

In un articolo pubblicato questa settimana, Raymond Jones ha dichiarato di preferire Delta rispetto alle compagnie aeree tradizionali per via dell’onere del debito relativamente più basso, della mancanza di un ingente portafoglio di ordini di aeromobili, di una storia di distribuzione equilibrata del capitale e di vantaggi strutturali.

La società di brokeraggio ha un target price di 52 dollari sul titolo Delta, il che implica un potenziale di rialzo del 73% rispetto al prezzo attuale, in linea con le stime di Investing.com.

Fonte: Investing.com

Morale della favola

La maggior parte dei titoli delle compagnie aeree è tornata ai livelli del 2020, penalizzata dall’inflazione e dal crescente rischio di recessione. Se questi venti contrari continueranno a soffiare, le azioni delle compagnie aeree non saranno un buon investimento. Per gli investitori contrarian, che vogliono approfittare di questa debolezza, Delta è una buona scommessa di recupero, data l’esposizione della società ai viaggi d’affari e il suo migliore bilancio.

Nota: L’autore non possiede azioni Delta. Le opinioni espresse nel presente articolo sono esclusivamente il parere dell’autore e non devono essere considerate come consigli di investimento.