La scorsa settimana è stata importante per la macro e i mercati.

Il pezzo di oggi tratterà di:

- L’annuncio cauto della Fed: un consistente tapering del suo programma di Quantitative Tightening;

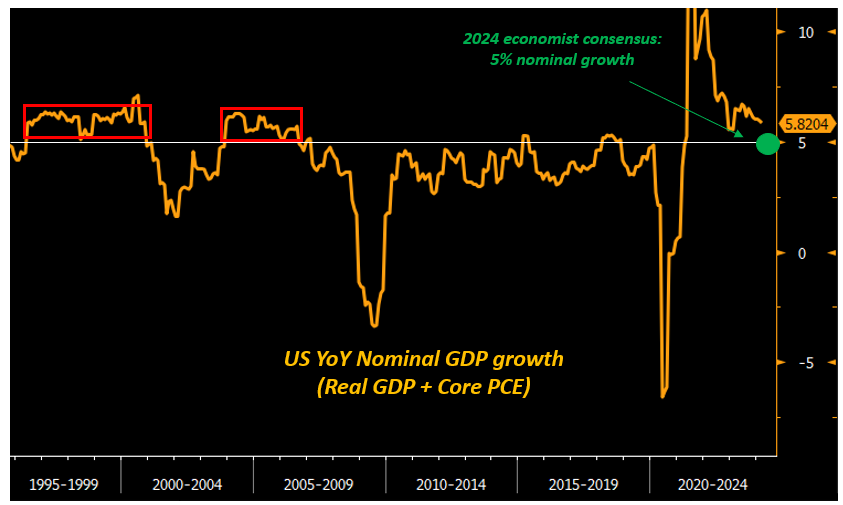

- Un potenziale cambiamento imminente nelle dinamiche di mercato: per la prima volta da un po’ di tempo a questa parte, la tesi della reflazione è stata messa in discussione da una serie di dati più deboli che si scontrano con le aspettative molto ottimistiche del 5% degli economisti per la crescita del PIL nominale statunitense nel 2024;

‘‘A partire da giugno, il Comitato rallenterà il ritmo di declino dei suoi titoli in portafoglio riducendo il tetto mensile di rimborso dei titoli del Tesoro da 60 a 25 miliardi di dollari’’.

Con questa frase, la scorsa settimana la Fed ha annunciato il tapering del suo programma di QT.

La Federal Reserve ha avviato il programma di QT (Quantitative Tightening) dalla metà del 2022: questo processo ha lo scopo di eliminare i diversi trilioni di titoli della Fed accumulati durante i precedenti episodi di QE.

La Fed non rivende le obbligazioni al mercato, ma si limita a lasciarle rotolare nel proprio bilancio senza reinvestire l’intero nozionale in scadenza.

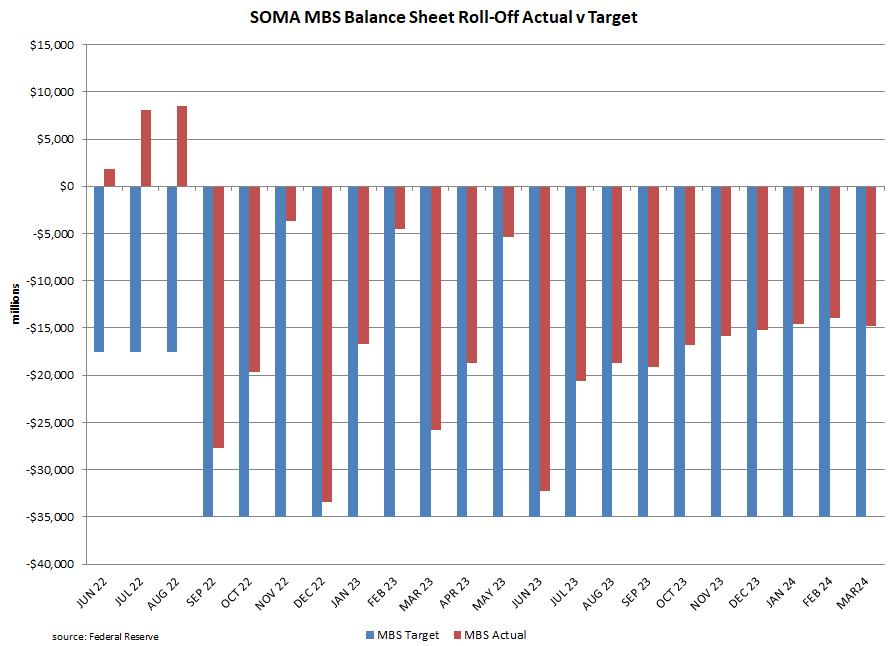

Sommando i Treasury e le altre obbligazioni, la Fed permetteva ogni mese a 95 miliardi di dollari di obbligazioni (60 miliardi di UST + 35 miliardi di MBS) di superare il proprio bilancio.

Per essere più precisi, però, il QT era in realtà di circa 75 miliardi al mese.

Questo perché i prestiti sottostanti i Mortgage-Backed Securities (MBS) presenti nel bilancio della Fed vengono rimborsati lentamente a causa dei tassi di interesse elevati che ostacolano le attività di rifinanziamento dei mutui, e quindi le scadenze dei MBS sono solo di circa 15 miliardi al mese.

Si veda questo eccellente grafico di Michael Gray:

In ogni caso, dopo l’annuncio di mercoledì il QT funzionerà a circa la metà (!) del ritmo precedente: da ~75 miliardi al mese a circa 40 miliardi al mese.

Perché è importante?

Si tratta di una sorpresa positiva per i mercati, perché significa che la Fed farà più lavoro per assorbire l’emissione di titoli del Tesoro prevista nei prossimi trimestri per far fronte alla spesa in deficit approvata.

Ciò significa che i fondi pensione, i gestori patrimoniali, le banche e altre istituzioni dovranno assorbire queste emissioni obbligazionarie di durata elevata in misura molto più limitata.

Inoltre, la teoria del riequilibrio del portafoglio suggerisce che gli investitori privati che dispongono di una maggiore capacità di bilancio e di assunzione di rischio ne riallocheranno una parte verso attività più rischiose come il credito o i mercati azionari.

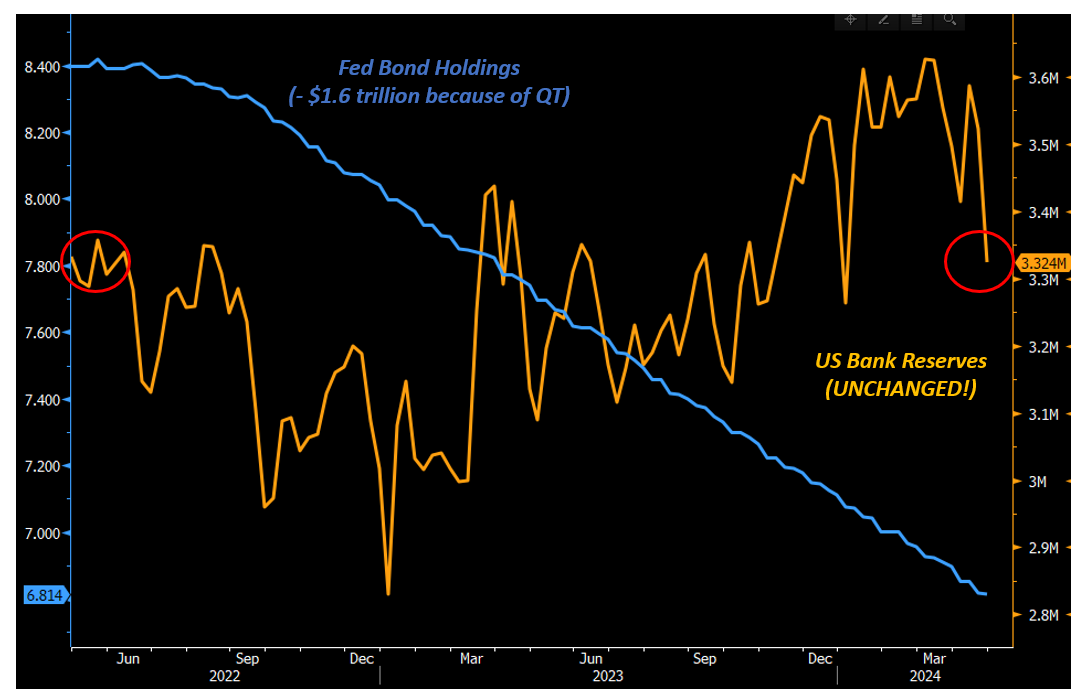

Inoltre, un ritmo più misurato del QT implica un drenaggio ancora più lento delle riserve (alias “liquidità”) dal sistema interbancario.

Ma dalla metà del 2022, nonostante il QT abbia ridotto le disponibilità obbligazionarie della Fed di 1.600 miliardi di dollari, l’ammontare delle riserve bancarie (‘‘liquidità’’) è rimasto letteralmente invariato:

Questo perché stiamo assistendo alla sterilizzazione del QT.

I 1.600 miliardi di dollari di riserve bancarie (‘‘liquidità’’) che il QT avrebbe dovuto drenare sono stati sterilizzati da un’iniezione di liquidità altrove.

Questo altrove è dovuto ai fondi del mercato monetario (MMF) che hanno prosciugato lo strumento Reverse Repo (RRP) per acquistare la valanga di T-Bills emessi dal governo statunitense.

Di conseguenza, alle banche statunitensi non è stato chiesto di intervenire per acquistare le emissioni obbligazionarie nel corso del QT, il meccanismo standard con cui il QT riduce le riserve.

Al contrario, il QT è stato efficacemente sterilizzato attraverso l’emissione di T-Bill assorbiti dai fondi comuni monetari che hanno prosciugato il RRP.

La Fed è molto prudente e avversa al rischio con questa mossa precoce e aggressiva nel ridurre il ritmo del QT, perché teme che si ripeta il 2019, quando un basso ammontare di riserve nel sistema ha causato un’esplosione dei mercati repo.

Ma la liquidità interbancaria non è bassa e le riserve non scarseggiano affatto.

La Fed ha appena avviato una politica monetaria proattivamente cauta.

Ciò solleva la seguente domanda.

La Fed replicherà un atteggiamento così proattivamente dovish anche per quanto riguarda i tagli dei tassi d’interesse e inizierà il suo ciclo di tagli in estate, nonostante il ritorno dell’inflazione a cui abbiamo assistito nel primo trimestre?

In sostanza: è tornata la Fed Put?

Cos’è la Fed Put?

La Fed Put si riferisce all’ipotesi in cui Powell venda virtualmente opzioni put sull’S&P 500, ponendo di fatto un pavimento sotto gli asset rischiosi.

La Fed otterrebbe questo risultato segnalando una Forward Guidance molto dovish: pronta ad alleggerire in modo proattivo ai primi segnali di debolezza, mentre non stringerebbe in caso di ripresa della crescita o dell’inflazione.

Questa funzione di reazione dovish è stata prevalente per la maggior parte del periodo 2013-2019.

La Fed avrebbe “sostenuto i mercati” e gli investitori avrebbero saputo che ad ogni segnale di debolezza economica, un forte allentamento sarebbe stato dietro l’angolo.

Ma quando l’economia o l’inflazione acceleravano, la Fed non avrebbe reagito con toni da falco, ma avrebbe piuttosto ‘‘lasciato correre l’economia’’.

Ora, immaginatevi l’economia statunitense con una crescita nominale del 5,8% del PIL e gli economisti si aspettano che la crescita rimanga al 5% o superiore per i prossimi trimestri.

L’ultima volta che è successo è stato nel 1996-1998 e nel 2004-2006:

E ora immaginate Powell che si rifiuta di parlare di rialzi alla conferenza stampa, ma si concentra solo sui potenziali svantaggi futuri per discutere quando (e non se) la Fed taglierà.

Non sembra una Fed Put?

E perché la Fed dovrebbe rischiare una funzione di reazione così proattivamente dovish - non teme forse che la crescita e l’inflazione possano aumentare ulteriormente?

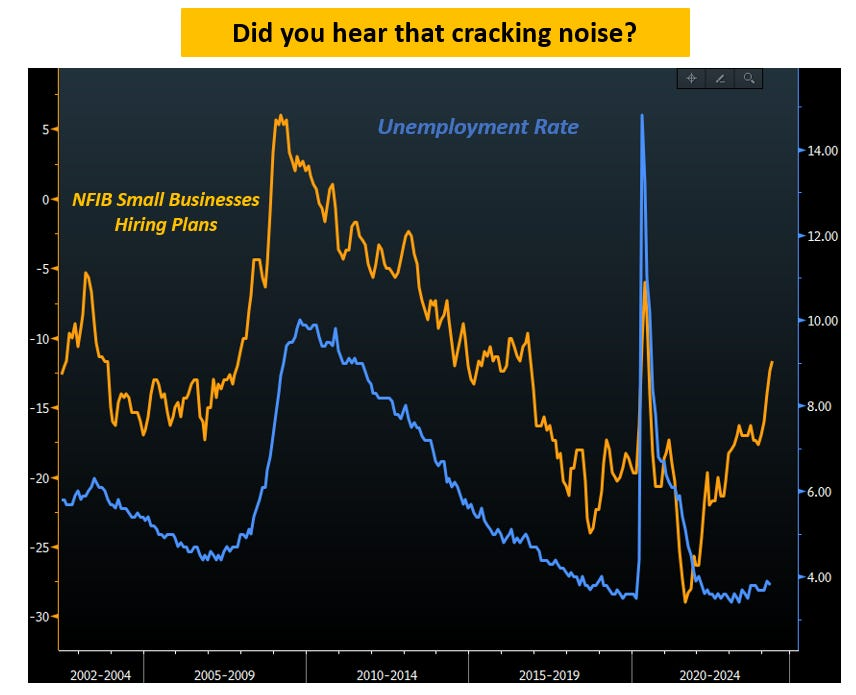

Beh, forse è perché stanno sentendo alcuni rumori di cedimento.

Il mercato del lavoro sta ancora andando bene, ma sotto la superficie si sta manifestando qualche crepa.

Il tasso di disoccupazione è in leggera ripresa, i settori ciclici come l’edilizia e l’industria manifatturiera registrano sempre meno posti di lavoro e i piani di assunzione delle piccole imprese (arancioni) stanno scomparendo, il che è storicamente correlato a un mercato del lavoro statunitense più debole.

La narrativa della reflazione viene messa duramente in discussione.

E la Fed è all’ascolto.

Disclaimer: questo articolo è stato pubblicato originariamente su The Macro Compass. Entrate a far parte di questa vivace comunità di investitori macro, asset allocator e hedge fund: verificate quale sia il livello di abbonamento più adatto a voi utilizzando questo link.