I mercati attendono con ansia i dati di domani sull’inflazione al consumo statunitense di dicembre, che prevede notizie relativamente positive.

Gran parte del recente profilo positivo del mercato azionario è strettamente legato alle previsioni che il peggio sia passato per l’inflazione, il che lascia spazio alla Federal Reserve per iniziare a tagliare i tassi di interesse.

In tal caso, il mercato ha il via libera per rivalutare i prezzi delle azioni, cosa che sta facendo in misura non trascurabile negli ultimi mesi.

Intanto, di recente, i rendimenti dei Treasury USA sono scesi, in gran parte per lo stesso motivo. Il report IPC di domani fornirà una verifica della realtà sulle ipotesi rosee degli ultimi tempi.

Gli economisti si aspettano una situazione un po’ contrastante. Per l’anno in corso, l’inflazione al consumo dovrebbe salire al 3,2% dal 3,1% di novembre.

È un valore ancora ben al di sotto del trend recente, ma l’obiettivo della Fed di un’inflazione al 2% sembra destinato a rimanere inafferrabile nell’immediato.

I dati sull’inflazione saranno compensati dalle attese per una lettura più debole dell’IPC core, che esclude i generi alimentari e l’energia nel tentativo di stimare una misura più affidabile del trend.

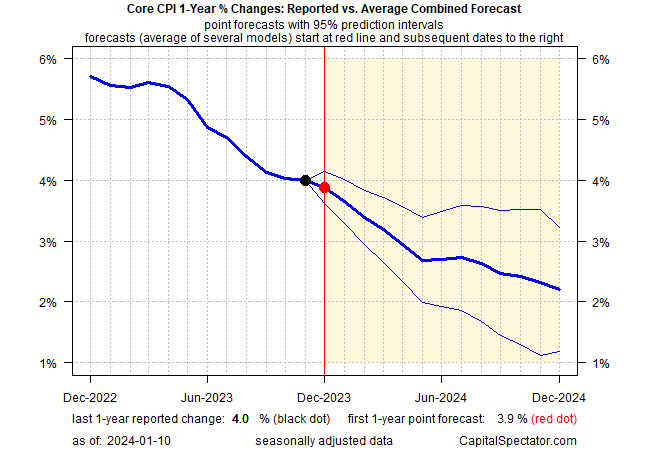

Questa stima della pressione sui prezzi è destinata a scendere al 3,8% su base annua a dicembre. Se la stima è corretta, questa misura cruciale dell’inflazione scenderà sotto il 4% per la prima volta in quasi tre anni.

Ciononostante, l’economista internazionale senior di Vanguard afferma che “i prezzi continueranno a scendere rapidamente” rispetto all’inizio del 2023, ma Andrew Patterson prevede che l’obiettivo del 2% della Fed non arriverà prima della fine di quest’anno.

Le prospettive di Patterson sono in linea con le previsioni econometriche di CapitalSpectator.com per l’IPC core, basate su un modello ensemble proprietario. Entro la fine del 2024, questa stima dell’inflazione annua dovrebbe scendere a poco più del 2%, in base alla previsione puntuale.

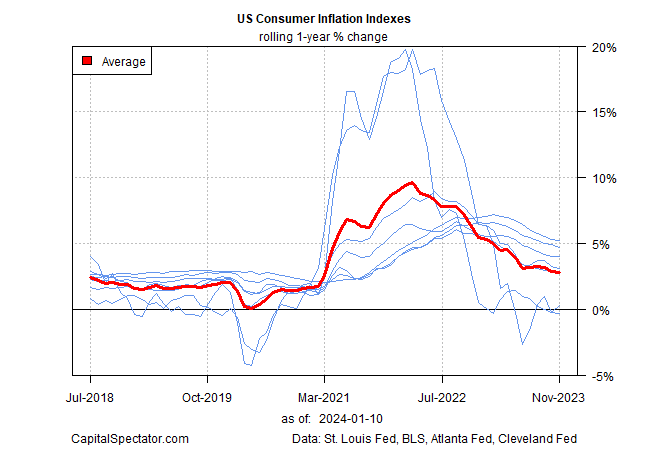

La possibilità di una disinflazione continua appare convincente anche attraverso una serie di misure alternative della pressione sui prezzi (per un elenco, si veda la pagina 3 di questo numero campione di The US Inflation Trend Chartbook, una newsletter di accompagnamento per gli abbonati a The US Business Cycle Risk Report).

Nel grafico di seguito riportato, la tendenza al ribasso rimane intatta e sembra destinata a persistere nel breve periodo.

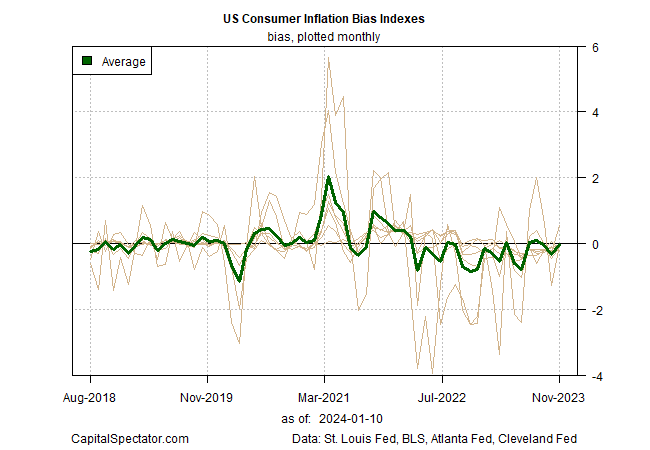

Per un’altra prospettiva, si consideri il confronto tra le tendenze nel grafico precedente. Nel grafico successivo si nota una chiara tendenza al ribasso per le variazioni mensili dei dati su base annua.

Sebbene i numeri suggeriscano che ci sono ancora progressi nella lotta per domare l’inflazione, non si può mai escludere il potenziale di sorprese al rialzo, soprattutto nel breve periodo.

Tuttavia, se si guarda al rumore che potrebbe confondere le acque in un dato mese, la tendenza alla disinflazione rimane in atto, anche se non è sempre evidente per ogni aggiornamento dell’IPC.

Sam Bullard, amministratore delegato e capo economista del gruppo di corporate e investment banking di Wells Fargo (NYSE:WFC):

“Nel complesso, ci aspettiamo che il rapporto IPC di questa settimana mostri che l’inflazione continua a rallentare in modo tale da posizionare il FOMC per iniziare a tagliare i tassi a giugno”.