Mercati sempre all'interno di un range di indifferenza dove la costante è l'abbassamento della volatilità implicita e l'alleggerimento degli strumenti di copertura.

Infatti il Vix, l'indice della volatilità visualizzato nel software Volatility Analyzer by Iwo, dopo lo squeeze delle settimane passate, sta rientrando piano piano nei dintorni della propria media. La sua volatilità storica e la sua volatilità implicita, le linee rosse e bianche, sono parallele ed orizzontali ed anche Rng è arrivato a 63° percentile.

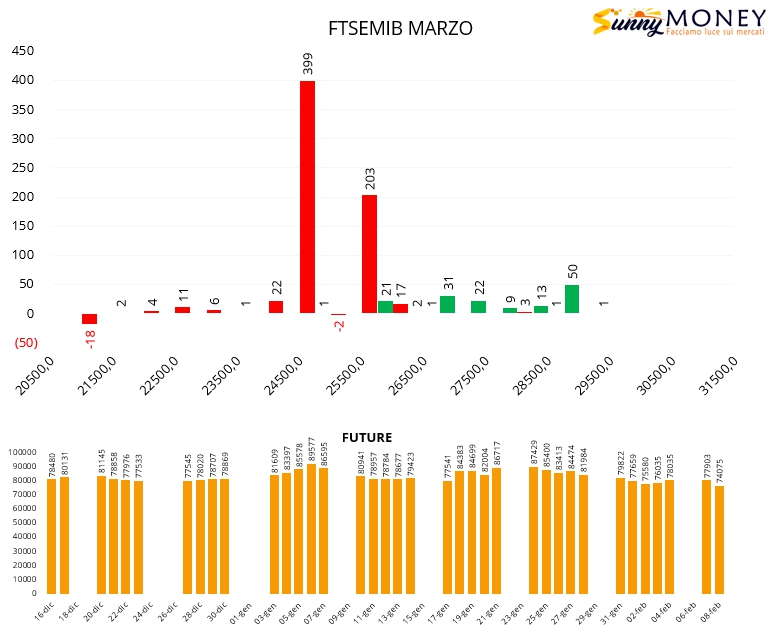

Sulle Mibo Marzo sono evidenti i cospicui ingressi di put sulle aree supportive ed il disinteresse degli operatori a posizionarsi sul lato rialzista della chain. Future in calo.

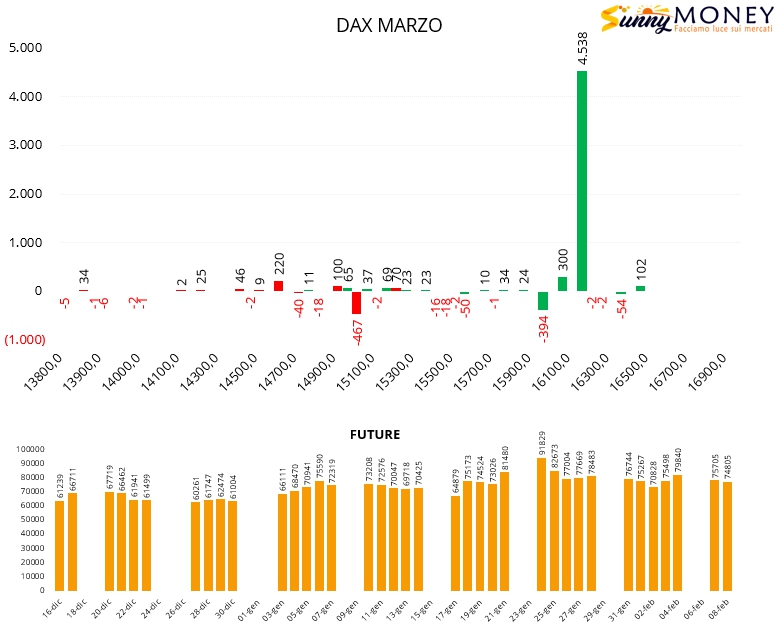

Sul Dax invece movimentazioni opposte. Solo call ed a strike particolarmente otm e chiusure di put a strike 15100. L'unica costante è la diminuzione della componente future.

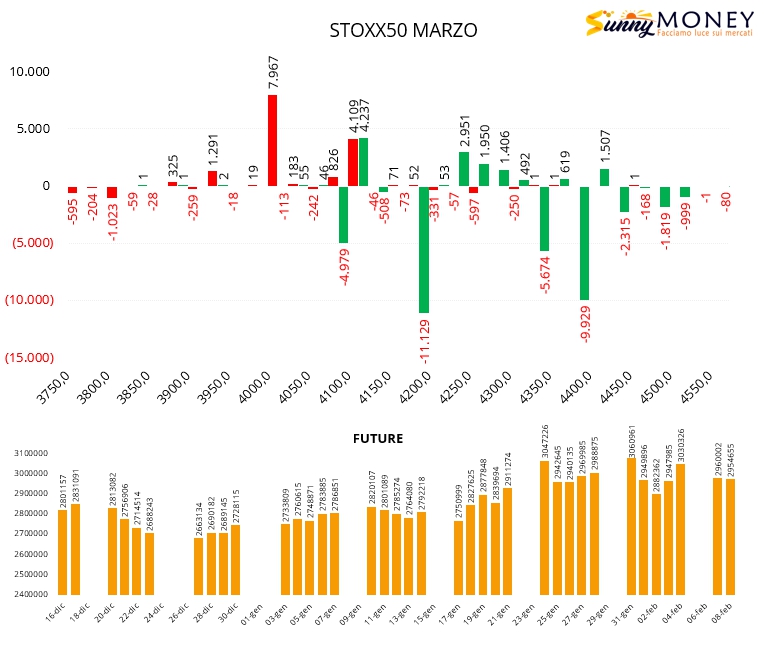

Di nuovo all'opposto su Eurostoxx50 dove a farla da padrone sono le chiusure di posizioni call a strike 4100 e 4200, gli ingressi di nuove put a strike 4000 e la creazione di una area di ricopertura a 4125. Future anche qua in calo.

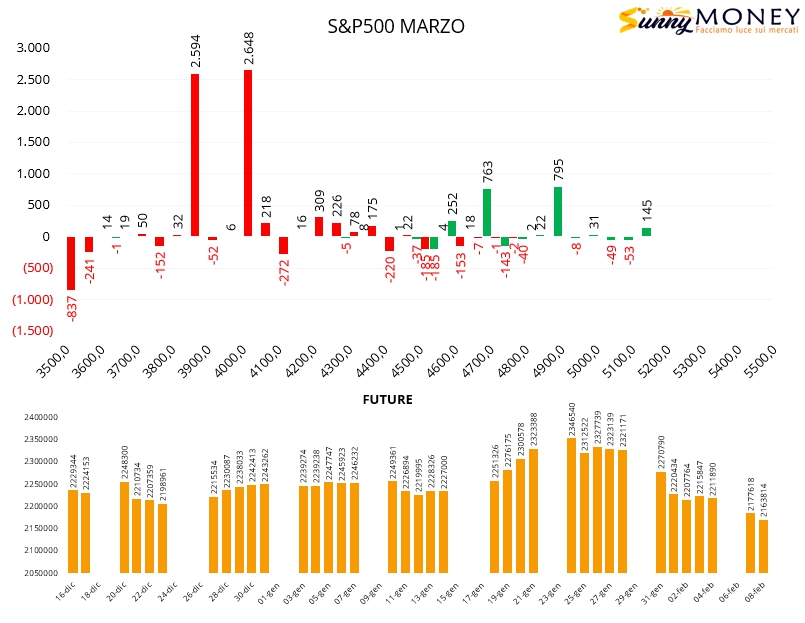

Infine S&P500 dove netti sono gli ingressi di put su due strike otm, 3850 e 4000. Nuove call solo a strike 4700 ed alleggerimenti di posizioni negli strike atm tra 4400 e 4500. Future in netto calo ed ai minimi di periodo.