Il rimbalzo di quest’anno dei prezzi degli asset in tutto il mondo suggerisce che il sentimento degli investitori si sta spostando verso il rischio dopo un anno in difesa. Cercare di prevedere il futuro dei prezzi è sempre precario, soprattutto nel breve termine. Ma non c’è motivo di guardare alle proxy delle tendenze chiave del mercato attraverso le varie coppie di ETF. Come vedremo, alcune fette di mercato prevedono una nuova corsa al rialzo, ma è ancora presto per dare il segnale di via libera, secondo un’ampia misura delle azioni USA rispetto alle obbligazioni USA, che è probabilmente un indicatore più affidabile. Ma iniziamo con l’entusiasmo.

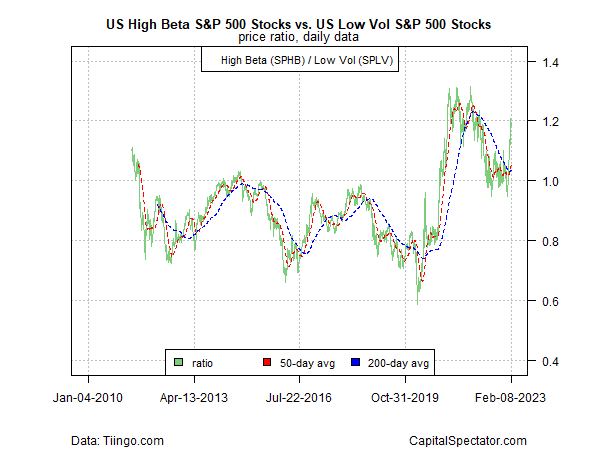

Il manifesto del recente cambiamento della propensione al rischio è rappresentato dalla recente impennata del rapporto tra i titoli statunitensi ad alto beta (SPHB) e la loro controparte attraverso le azioni a bassa volatilità (SPLV). La domanda chiave è: Questo indicatore del sentiment manterrà il suo ultimo guadagno e manterrà un orientamento al rialzo?

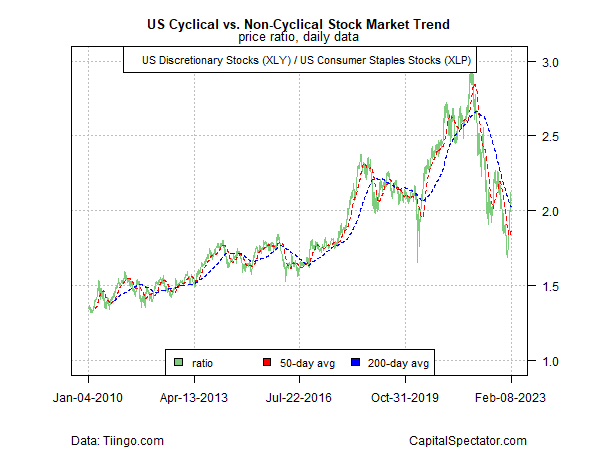

Un altro modo per misurare la propensione al rischio è seguire l’andamento dei titoli dei consumi discrezionali (XLY) rispetto alle loro controparti più difensive attraverso i beni di consumo (XLP). Anche in questo caso è visibile un cambiamento del sentiment, ma la variazione è più debole rispetto a quella di high beta/low vol.

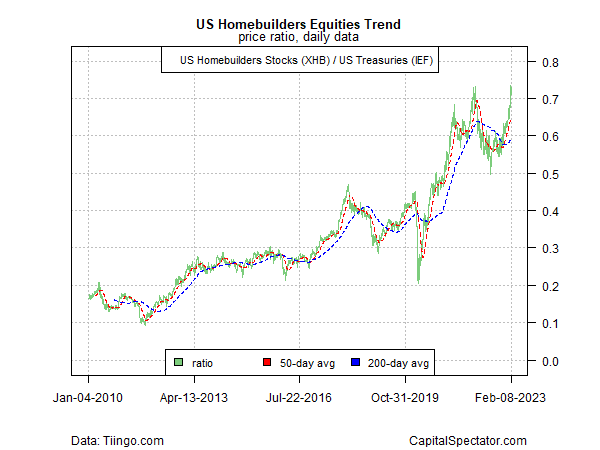

Al contrario, una proxy delle prospettive abitative appare molto calda, basata sui titoli dei costruttori edili (XHB) rispetto ai Treasury statunitensi (IEF). È discutibile se questa fetta del mercato stia facendo il passo più lungo della gamba, ma nella misura in cui si tratta di un indicatore anticipatore dell’attività economica, sta gridando che è di nuovo in corsa.

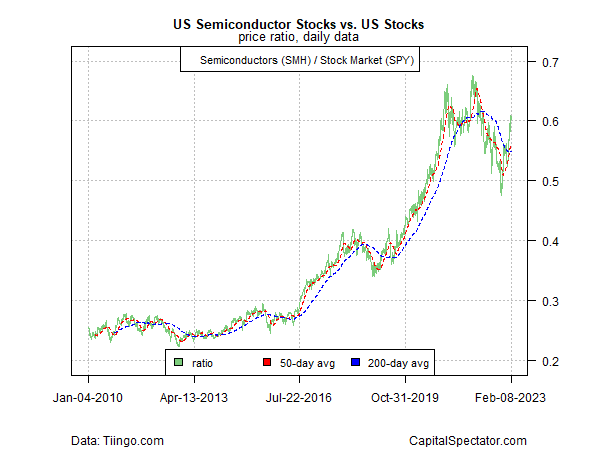

Un’altra proxy del ciclo economico e della domanda di attività di rischio è il rapporto tra i titoli dei semiconduttori (SMH) e l’intero mercato azionario (SPY). L’ipotesi è che i titoli dei semiconduttori siano molto sensibili al ciclo economico e che quindi offrano segnali precoci per i principali punti di svolta dell’attività economica. Su questa base, è in atto un chiaro cambiamento.

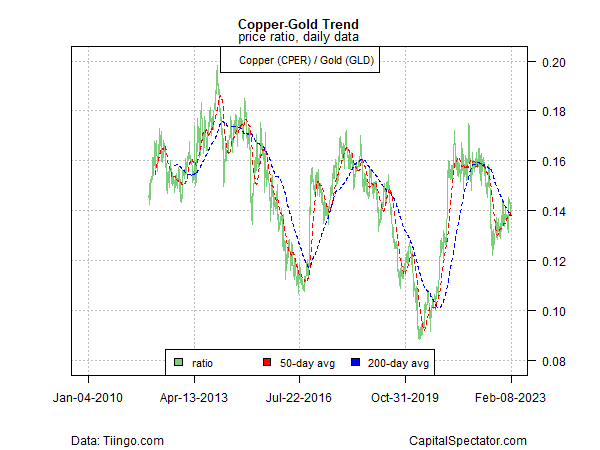

Passando alle materie prime, il rapporto tra i prezzi di United States Copper Index Fund (NYSE:CPER) e SPDR Gold Shares (NYSE:GLD) indica un modesto miglioramento della propensione al rischio, ma in modo molto più cauto rispetto agli indicatori azionari illustrati sopra. L’idea è che la domanda di rame tende ad aumentare e diminuire con l’attività economica rispetto al ruolo tradizionale dell’oro come bene rifugio in tempi di turbolenza.

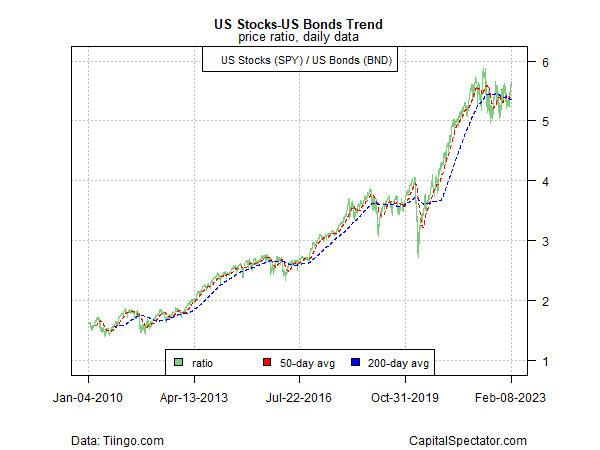

Infine, si consideri l’ampia misura delle azioni statunitensi (SPY) rispetto alle obbligazioni statunitensi (BND), che è probabilmente la stima principale del sentimento di mercato della folla. Su questo fronte, l’andamento rimane altalenante e bloccato in un modello di tenuta. In effetti, questo indicatore suggerisce che una strategia di attesa è ancora giustificata.