- La performance di Walmart quest’anno mostra un’attività resiliente, che è riuscita ad affrontare un periodo difficile

- I segmenti e-commerce e alimentari stanno andando bene e il colosso della distribuzione supererà il problema delle scorte

- Ma la valutazione rispecchia le buone notizie: WMT è una scelta solida, ma sarebbe accattivante ad un prezzo migliore

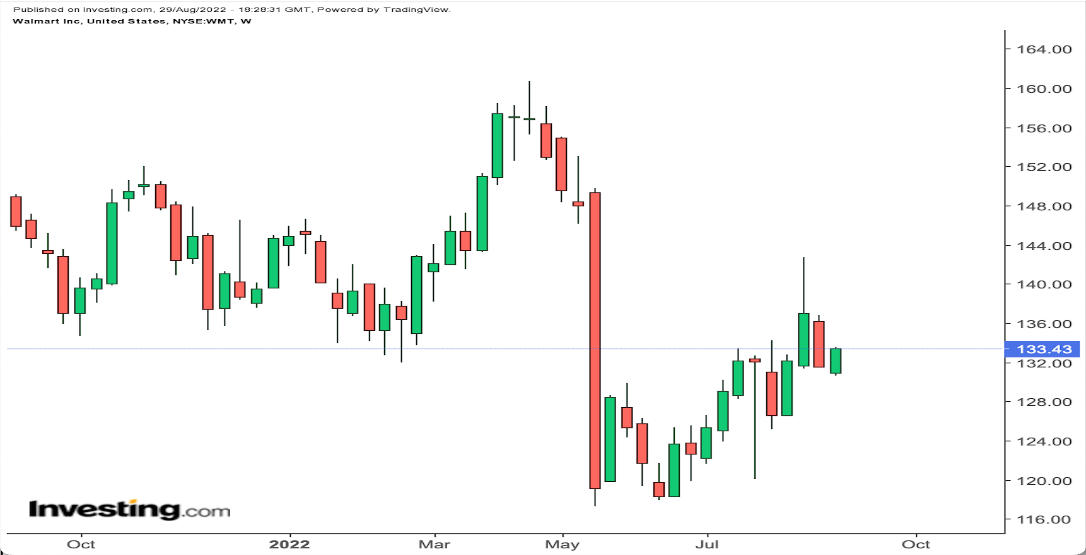

È successa una cosa divertente al titolo Walmart (NYSE:WMT) negli ultimi due anni: niente. Negli ultimi 24 mesi, in realtà, Walmart è sceso del 6,4%.

Fonte: Investing.com

È già successo. È facile dimenticarsene, ma Walmart ha faticato nell’ultimo decennio, almeno in base ai suoi standard. Le vendite su base comparabile erano andate in stallo, il rivale Amazon.com (NASDAQ:AMZN) aveva guadagnato terreno e persino l’attività alimentare appariva stagnante. Dall’inizio del 2013 all’inizio del 2017, il titolo WMT ha guadagnato l’1,3%, in totale. L’S&P 500 è schizzato del 57% nello stesso periodo.

Ma poi Walmart si è rimesso in piedi, soprattutto sul fronte e-commerce. Il titolo WMT è diventato di successo, più che raddoppiando in meno di quattro anni.

Sembra probabile che, ad un certo punto, anche questo periodo di stagnazione venga seguito da solidi ritorni.

WMT sembra una scelta solida su un mercato turbolento, ma potrebbe essere migliore se questa turbolenza risultasse in un punto d’entrata più allettante.

Walmart resiste

A prima vista, né i risultati del secondo trimestre fiscale di Walmart, né le prospettive per il resto dell’anno sembrano particolarmente entusiasmanti.

Nel Q2, le vendite su base comparabile sono aumentate del 6,5% su base annua ma, con l’inflazione ad un livello simile, la performance finale sembra insignificante. La stima del Q3 di un rialzo di appena il 3%, ben al di sotto dell’attuale livello di inflazione, sembra ancora peggio.

Gli utili di Walmart per il trimestre hanno battuto le aspettative degli analisti, e le sue prospettive sull’intero anno fiscale sono meglio di quanto avesse previsto un mese prima della pubblicazione.

Per quanto riguarda il contesto esterno, questa performance non è male. L’inflazione, ovviamente, è un grosso ostacolo per i distributori USA, ma non è l’unico. L’enorme domanda del 2021 ha fatto lievitare le scorte nel 2022. Questo, a sua volta, ha costretto società come Walmart e Target (NYSE:TGT) ad offrire forti sconti per liberarsi dei prodotti.

Considerati gli effetti dell’inflazione e della risposta alla pandemia sul comportamento dei consumatori, un calo a cifra singola alta degli EPS appare piuttosto forte.

Ma, al di là dei problemi delle scorte (soprattutto abbigliamento) Walmart continua ad andare avanti.

Il titolo WMT è troppo costoso?

Essenzialmente non ci sono prove che Walmart abbia perso il suo smalto. Sta guadagnando terreno nel settore degli alimentari. Sta battendo la performance di Target. Sta tenendo il passo con Amazon. Per quanto riguarda il possedere il titolo WMT sul lungo termine, la performance di quest’anno può essere vista in una luce piuttosto ottimistica. Considerato il contesto esterno, potrebbe essere molto, molto peggio. E per la maggior parte dei distributori effettivamente lo è.

Il problema è la valutazione. Sembra strano da dire per un titolo che non si muove da due anni ed è scambiato al 17% in meno dei massimi. Ma la guidance di Walmart implica EPS rivisti sotto i 6 dollari quest’anno, ed un multiplo P/E di circa 22x.

Per Walmart, si tratta di una valutazione piuttosto alta. All’inizio del 2020, ad esempio, le azioni erano scambiate a 23x gli EPS dell’anno FY20, un livello quasi vicino al massimo di oltre un decennio. In generale, un multiplo di 22x mette in conto un ritorno alla crescita relativamente rapido ed un impatto limitato da ulteriore inflazione e/o un contesto recessionario.

Sembra uno scenario ragionevole, sicuramente. Walmart ha notato dopo il Q2 che l’inflazione aveva già portato nei suoi negozi alcuni clienti a reddito più alto. Nell’anno fiscale 2010, all’apice della crisi finanziaria, le vendite su base comparabile USA di Walmart erano scese di meno dell’1%. Le scorte saranno normalizzate all’inizio dell’anno e, di nuovo, non ci sono prove che la posizione di Walmart si sia indebolita.

Walmart probabilmente lotterà in questo periodo difficile e riuscirà a superarlo. Al contempo, tuttavia, è proprio questo che il mercato sta mettendo in conto nel titolo, rendendo difficile considerare l’attuale valutazione davvero interessante. È una bella azienda e, nel contesto delle valutazioni della distribuzione, il mercato la sta prezzando come tale. Il titolo WMT è interessante. Se gli investitori dovessero andare in panico ed offrire un punto d’entrata inferiore, allora il titolo sarà accattivante.

Nota: Al momento della scrittura, Vince Martin non ha posizioni su nessuno dei nomi menzionati.