- Riflettori su aumento tassi Fed, inflazione PCE, PIL Q2 e trimestrali mega-cap tech.

- Il titolo di McDonald’s è un buy, con i risultati attesi giovedì.

- Le azioni di Snap vedranno una performance inferiore, con prospettive cupe per la redditività.

Indipendentemente dalla direzione che prenderà il mercato, di seguito parleremo di un titolo che probabilmente sarà richiesto e di un altro che potrebbe vedere ulteriori ribassi.

Ricordate però che la nostra tempistica si riferisce solamente alla settimana in apertura, 24-28 luglio.

Il titolo da comprare: McDonald’s

Mi aspetto che il titolo di McDonald’s (NYSE:MCD) veda una performance superiore questa settimana, con un potenziale breakout a nuovi massimi record all’orizzonte: secondo me, l’ultimo report del colosso dei fast-food sorprenderà al rialzo, grazie ai favorevoli trend di domanda dei consumatori.

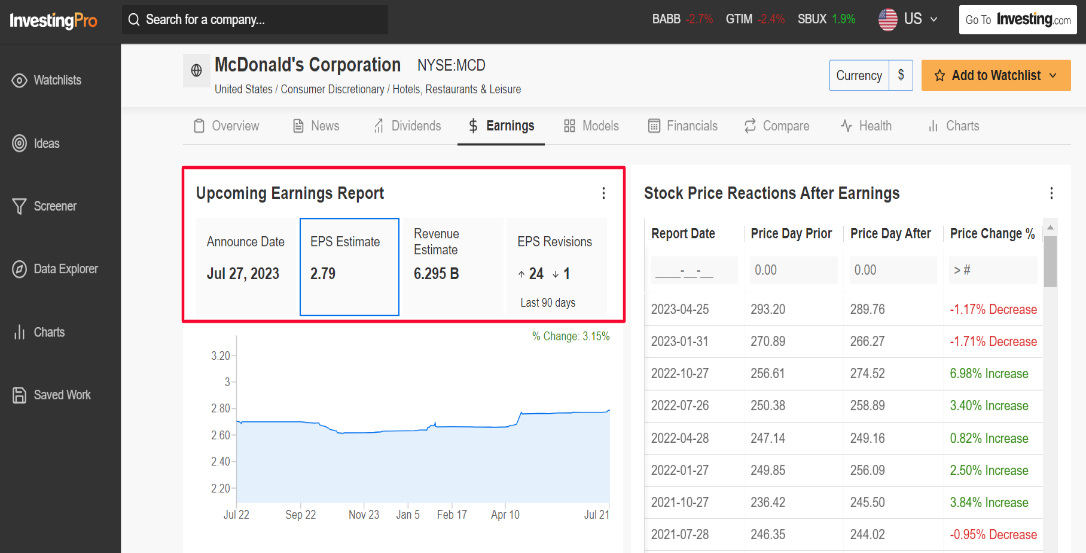

McDonald’s pubblicherà i risultati del secondo trimestre prima dell’apertura dei mercati statunitensi giovedì 27 luglio.

Il trading delle opzioni implica un’oscillazione di circa il 3% per le azioni MCD dopo i dati.

Molti americani hanno ridotto le spese nei ristoranti tradizionali a causa dell’inflazione elevata e dell’economia in rallentamento, preferendo gli iconici Big Mac e McNuggets di McDonald’s.

Non sorprende che un sondaggio di InvestingPro sulle revisioni degli utili degli analisti indichi un crescente ottimismo in vista dei dati, con gli analisti sempre più bullish sulle prospettive future della compagnia. Tra i 25 analisti intervistati, 24 hanno rivisto al rialzo le stime sugli utili di MCD negli ultimi 90 giorni, mentre solo uno le ha abbassate.

Le previsioni sono di utili per azione di 2,79 dollari, in aumento del 9,4% dai 2,55 dollari ad azione di un anno fa. Se così dovesse essere, sarebbe il trimestre più redditizio per McDonald’s nei suoi 83 anni di storia, battendo il precedente record di 2,76 dollari del Q3 2021.

Il fatturato dovrebbe schizzare del 10% su base annua a 6,29 miliardi, le vendite trimestrali più alte in sette anni.

McDonald’s ha deluso le aspettative di Wall Street sui risultati solo una volta negli ultimi due anni, e due volte quelle sul fatturato, a dimostrazione della resilienza della sua attività e della buona esecuzione da parte della compagnia.

Il titolo MCD è salito ad un nuovo massimo storico di 299,35 dollari venerdì, sopra il precedente record di 299,10 dollari del 30 giugno, prima di chiudere la seduta a 295,61 dollari.

La compagnia di Chicago, Illinois, ha una market cap di 215,8 miliardi di dollari, che la rende la catena di ristoranti fast-food più grande del mondo.

Sull’anno in corso le azioni sono balzate del 12,1%, battendo la performance del Dow Jones Industrial Average.

Il titolo da vendere: Snap

Credo che le azioni di Snap (NYSE:SNAP) vivranno una settimana difficile, in quanto l’ultimo report rivelerà un brusco calo della crescita dei profitti e del fatturato secondo me, a causa del contesto economico complicato.

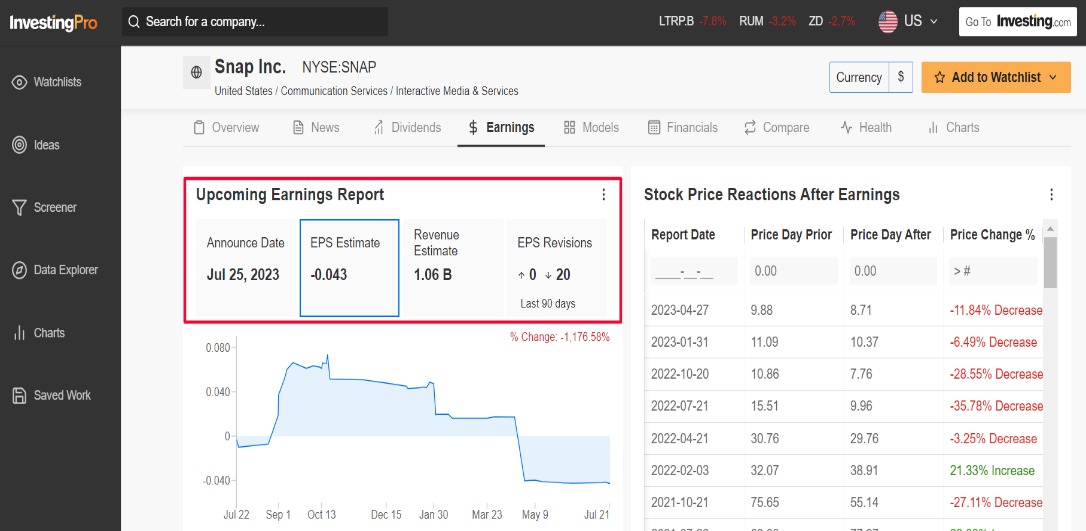

I partecipanti del mercato si aspettano una mossa considerevole delle azioni SNAP dopo il report, con una possibile oscillazione dell’11% in entrambe le direzioni, secondo il mercato delle opzioni.

A sottolineare i numerosi venti contrari per Snap, un sondaggio di InvestingPro sulle revisioni degli utili degli analisti indica un crescente pessimismo in vista del report: tutti e venti gli analisti intervistati hanno tagliato le stime sugli EPS negli ultimi tre mesi.

Wall Street vede la compagnia madre di Snapchat perdere 0,04 dollari per azione, in peggioramento da un profitto di 0,01 dollari per azione del trimestre precedente, e rispetto ai -0,24 dollari per azione di un anno fa.

Il fatturato dovrebbe scendere del 4,5% su base annua a 1,06 miliardi di dollari, a causa della performance debole dell’attività inserzionistica, per via dei cambiamenti della privacy sul sistema iOS di Apple (NASDAQ:AAPL) ed alla crescente concorrenza dell’app cinese TikTok.

Non promette bene per gli sforzi di monetizzazione di Snap, e probabilmente si prolungherà il suo viaggio verso la redditività.

La compagnia social, altamente dipendente dalle inserzioni, ha deluso le aspettative sulla crescita di profitti e vendite quando ha pubblicato i risultati del Q1 a fine aprile, facendo crollare le azioni di quasi il 12%.

Snap ha deluso le attese sui risultati sei volte negli ultimi sette trimestri, e quelle sui profitti due volte.

Il titolo è schizzato al massimo del 2023 di 13,89 dollari il 13 luglio; ha chiuso la seduta di venerdì a 12,74 dollari, con una valutazione di 20,5 miliardi di dollari per la compagnia di Santa Monica, California.

Le azioni sono andate bene quest’anno, con +42% finora nel 2023, in scia alla generale ripresa del mondo dei tech. Malgrado la recente inversione di rotta, il titolo SNAP resta l’85% al di sotto del picco del settembre 2021 di 83,84 dollari.

___

Implementa la tua strategia di investimento con i nostri sconti esclusivi.

Non perdete questa opportunità limitata nel tempo di accedere a strumenti all’avanguardia, analisi di mercato in tempo reale e le opinioni degli esperti. Iscrivetevi oggi stesso a InvestingPro e liberate il vostro potenziale di investimento. Affrettatevi, gli Sconti estivi non dureranno per sempre!

Nota: Al momento della scrittura, sono long su Dow Jones Industrial Average, S&P 500 e Nasdaq 100 tramite SPDR Dow ETF (DIA), SPDR S&P 500 ETF (SPY) e Invesco QQQ Trust ETF (QQQ). Sono long anche sul Technology Select Sector SPDR ETF (NYSE:XLK). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF in base alla valutazione del rischio attuale sia del contesto macroeconomico che dei dati finanziari delle compagnie. Le opinioni presentate in questo articolo sono unicamente l’idea dell’autore e non devono essere considerate un consiglio di investimento.