- Semilavorati: proxy dell’economia globale e first-in/first-out di una recessione

- I risultati di TSMC e il potenziale impatto della riapertura della Cina

- Il re-shoring e la localizzazione delle catene di fornitura determinano ingenti spese capitali in semiconduttori

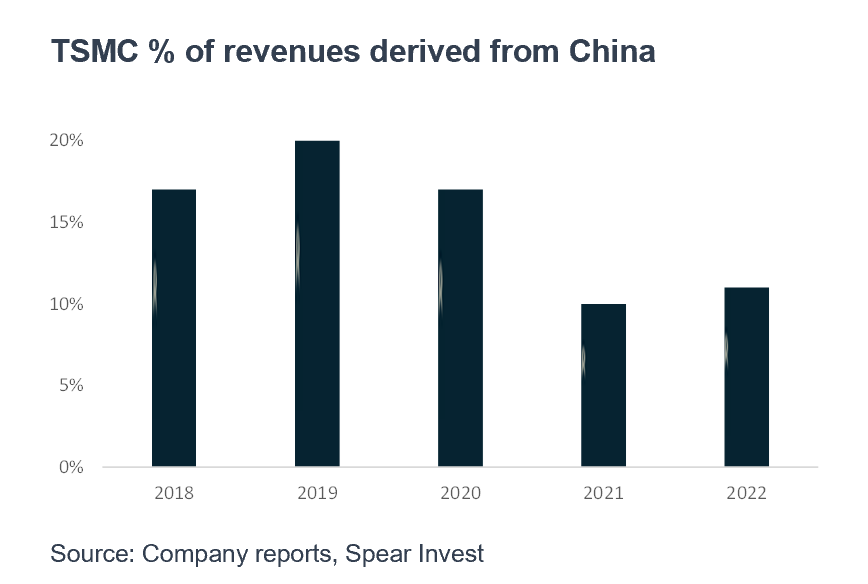

In questo articolo discuteremo dello stato del settore dei semiconduttori e dell’impatto che una ripresa in Cina potrebbe avere sui semiconduttori e sull’economia in generale. È interessante notare come la Cina rappresenti oggi solo il 10% del fatturato delle aziende di semiconduttori rispetto al 20% del periodo pre-Covid, il che implica che la domanda dovrebbe raddoppiare perché il Paese torni a livelli normali.

Perché sono così importanti i semiconduttori?

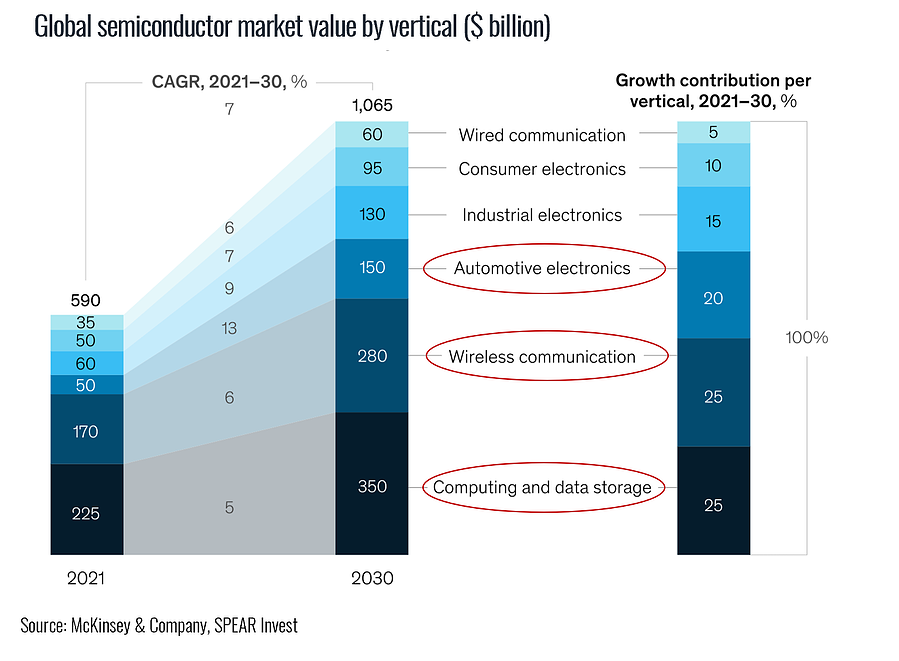

I semiconduttori sono utilizzati in un’ampia gamma di applicazioni (data center, auto, PC, elettrodomestici, ecc.). Di conseguenza, l’andamento della domanda di semiconduttori è un buon indicatore della direzione dell’economia globale.

Sebbene l’elettronica di consumo rappresenti oggi un mercato importante, si prevede che la maggior parte della crescita nei prossimi 5-10 anni deriverà dall’informatica e dai data center, dalle comunicazioni wireless e dal settore automotive.

La domanda di semiconduttori ha subito un calo nel mese di maggio ed è peggiorata nel corso dell’anno. Ad esempio, le spedizioni di PC a livello mondiale sono diminuite del 29% nel quarto trimestre del 22, con un calo del 21% nel mercato statunitense, del 37% nell’area EMEA e del 29% nell’area Asia-Pacifico (Giappone escluso). La domanda di data center ha retto relativamente meglio, ma si è attenuata anche nel 4Q22. È interessante notare che, in questo inizio 2023, iniziamo a notare alcuni segnali di stabilizzazione e una potenziale ripresa.

La catena di fornitura dei semiconduttori è molto complessa e ciò rende difficile per i produttori avere un controllo diretto sulla fornitura. Questo comporta squilibri nelle scorte che possono esacerbare una domanda debole, creando la dinamica first-in/first-out. Inizialmente la domanda apparente è molto peggiore di quella finale, in quanto i distributori lavorano sulle scorte, ma una volta che le scorte si stabilizzano, la domanda è favorita dal rifornimento.

TSMC punta alla stabilizzazione della domanda e alla ripresa nel secondo semestre 2023

TSMC è il più grande produttore di semiconduttori con il 57% di quota di mercato delle fonderie. La scorsa settimana l’azienda ha riportato utili più forti del previsto, ma soprattutto ha evidenziato “i primi segnali di stabilizzazione della domanda” e “una sana ripresa nella seconda metà del 2023”. TSMC prevede un calo del fatturato a una sola cifra nel primo semestre del 2023, ma una leggera crescita per l’intero anno.

Da cosa sono supportate queste previsioni di TSMC? Crediamo che sia la ripresa in Cina. È interessante notare che dal periodo pre-covid, la Cina è passata da circa il 20% dei ricavi di TSM nel 2019 a solo l’11%. Affinché la Cina torni a rappresentare il 20% delle vendite, la domanda dovrebbe raddoppiare nell’arco di 1-2 anni. Ciò significherebbe una crescita di oltre il 10% per l’azienda in 1-2 anni, anche se tutti gli altri mercati finali sono costanti.

Inoltre, sarebbe utile sottolineare un interessante dato fornito dal management di Nvidia (NASDAQ:NVDA), che ha osservato che, mentre gli hyperscaler statunitensi hanno una scala molto più ampia di quelli cinesi, la Cina ha un numero maggiore di aziende internet consumer rispetto agli Stati Uniti. Per fare un confronto, il Nord America rappresentava il 68% del fatturato di TSMC nel 2022, mentre la Cina rappresentava solo l’11%.

Cosa spinge il Re-Shoring dei semiconduttori?

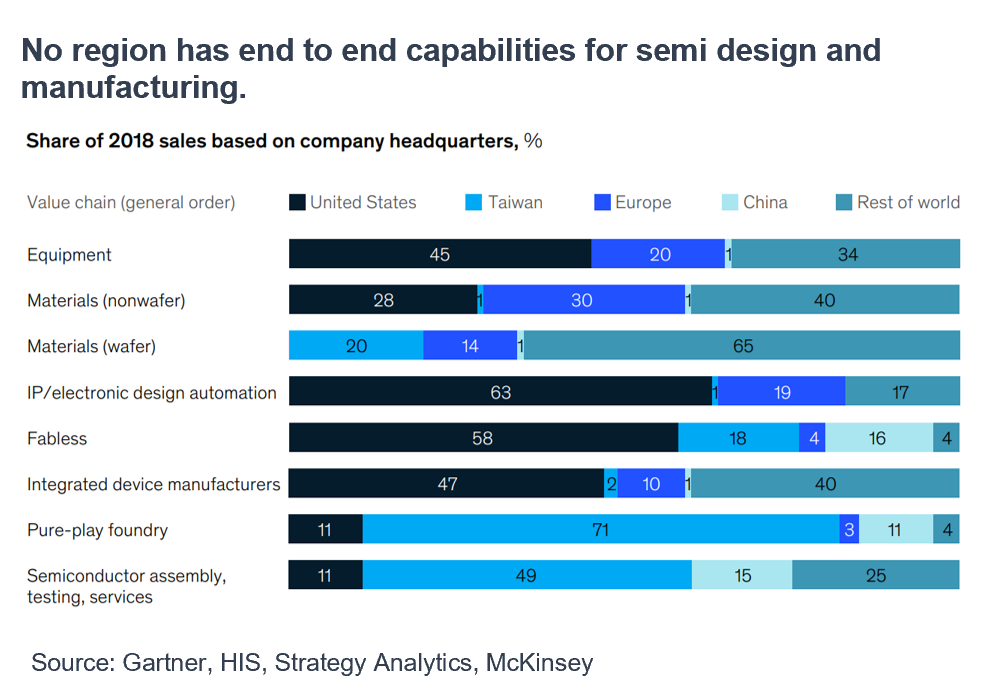

Quando si tratta di progettazione e produzione di semiconduttori, nessuna regione dispone di capacità end-to-end. I semiconduttori vengono progettati da un’azienda (ad esempio, Nvidia (NASDAQ:NVDA), AMD) in una regione e fabbricati da un’altra azienda (ad esempio, TSMC) in un’altra regione. I dispositivi vengono poi assemblati e distribuiti da terzi, il che aggiunge un ulteriore livello di complessità e di difficoltà nella gestione delle scorte. Questo è uno dei motivi per cui la gestione delle forniture di semiconduttori è difficile e le scorte eccessive possono aggravare il problema dell’eccesso di offerta.

Inoltre, la maggior parte della produzione mondiale (più del 70%) avviene in un’unica regione, Taiwan, e questo rappresenta un rischio geopolitico significativo. Questo è il motivo per cui i governi stanno spingendo per la localizzazione delle catene di fornitura, anche se il costo può essere significativamente più alto.

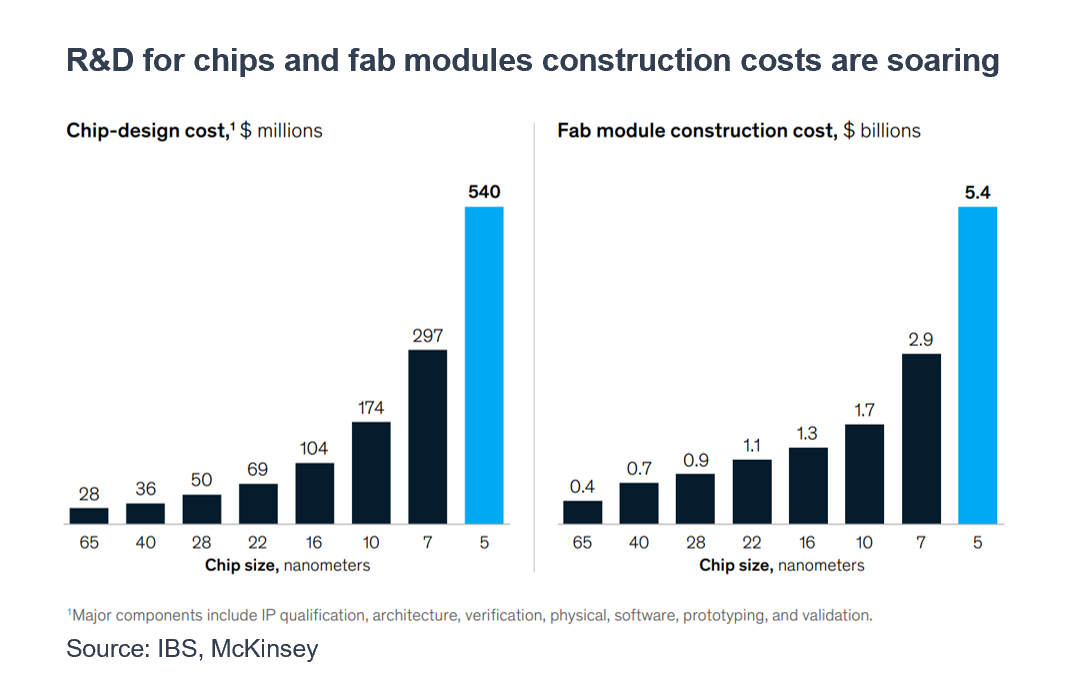

I costi di progettazione e fabbricazione dei chip sono aumentati di pari passo con la riduzione delle dimensioni dei chip. La progettazione di un chip a 5 nanometri costa quasi il doppio di quello a 7 nanometri e la costruzione di un modulo di fabbrica di produzione (fab) a 5 nanometri costa quasi il doppio di quello a 7 nanometri. Oltre all’aumento dei costi dovuto al miglioramento della tecnologia, la localizzazione delle catene di approvvigionamento sta aggiungendo un ulteriore livello di costi.

Secondo i produttori di semiconduttori, questi aumenti di costo saranno più che compensati dai benefici e stanno procedendo con piani di investimento molto ampi. TSMC, ad esempio, ha in programma di investire 40 miliardi di dollari negli Stati Uniti per due impianti di semi-fabbricazione, Intel (NASDAQ:INTC) investirà più di 30 miliardi di dollari (fino a 100 miliardi di dollari) per due nuovi stabilimenti, Samsung (KS:005930) prevede di investire fino a 200 miliardi di dollari (11 stabilimenti). Questo livello di investimenti è di grande impatto per l’economia statunitense e ci aspettiamo che fornisca sostegno all’attività industriale anche in un contesto macroeconomico più lento.

Nota: Le opinioni espresse nel presente articolo sono solo a scopo informativo e non costituiscono raccomandazioni di investimento. SPEAR può, ma non necessariamente, detenere partecipazioni nelle società citate. Un elenco delle partecipazioni è disponibile qui.