“QE” o “Quantitative Easing” è stato il “canto delle sirene” dei tori nell’ultimo decennio. Sarà lo stesso con quello che “non è un QE”?

La scorsa settimana, considerata la raffica di insolvenze delle banche, le agenzie governative sono intervenute per evitare una potenziale crisi bancaria. FDIC, Tesoro e Fed hanno lanciato un Bank Term Lending Program, con 25 miliardi di dollari di copertura dei prestiti per proteggere i correntisti non assicurati dal fallimento della Silicon Valley Bank. È seguito un deposito non assicurato da 30 miliardi di dollari orchestrato da 11 importanti banche presso la First Republic Bank (NYSE:FRC). Penso che tali depositi non si sarebbero verificati senza le garanzie date dalla Federal Reserve e dal Tesoro.

I dettagli del Bank Term Funding Program (BTFP) sono stati descritti nel comunicato stampa della Federal Reserve.

“Gli ulteriori finanziamenti saranno resi disponibili tramite la creazione di un nuovo Bank Term Funding Program (BTFP), offrendo prestiti fino ad un anno a banche, casse di risparmio, cooperative bancarie e altre istituzioni idonee, garantendo buoni del Tesoro USA, titoli emessi da agenzie e MBS, ed altri asset adatti come collaterale. Questi asset saranno valutati alla pari. Il BTFP sarà un’ulteriore fonte di liquidità contro titoli di alta qualità, eliminando il bisogno di un istituto di dover vendere rapidamente questi titoli in periodi di stress.

Con l’approvazione del Segretario al Tesoro, il Dipartimento del Tesoro renderà disponibili fino a 25 miliardi di dollari dall’Exchange Stabilization Fund come sostegno per il BTFP. La Federal Reserve non prevede che sarà necessario attingere a questi fondi di sostegno”.

Le banche hanno rapidamente approfittato del programma, come dimostra l’impennata di 152 miliardi di dollari dei prestiti chiesti alla Federal Reserve. Si tratta della cifra più alta in una settimana dall’apice della crisi finanziaria.

L’importanza di questo programma è che, come nota Bloomberg, inietterà fino a 2 mila miliardi di dollari nel sistema finanziario.

“L’utilizzo del Bank Term Funding Program della Fed probabilmente sarà enorme”, scrivono gli strategist guidati da Nikolaos Panigirtzoglou a Londra in una nota ai clienti di questo mercoledì. “Sebbene le banche più grandi probabilmente non ne usufruiranno, l’utilizzo massimo stimato per lo strumento è di quasi 2 mila miliardi di dollari, l’importo nominale dei bond detenuti dalle banche statunitensi al di fuori delle cinque principali”, spiegano.

Come evidenzia Bloomberg, le grandi banche come JPMorgan probabilmente non usufruiranno del programma, a causa dello stigma spesso associato a tale uso. Inoltre, ci sono circa 3 mila miliardi di dollari di riserve nel sistema bancario statunitense, dei quali le 5 principali banche detengono una fetta significativa. Tuttavia, come ho notato la scorsa settimana:

“La Fed ha causato questo problema alzando aggressivamente i tassi, il che ha fatto scendere i valori dei collaterali. Le banche che non hanno protetto i loro portafogli di prestiti/bond sono rimaste con collaterale insufficiente per coprire i depositi durante una “corsa agli sportelli”.

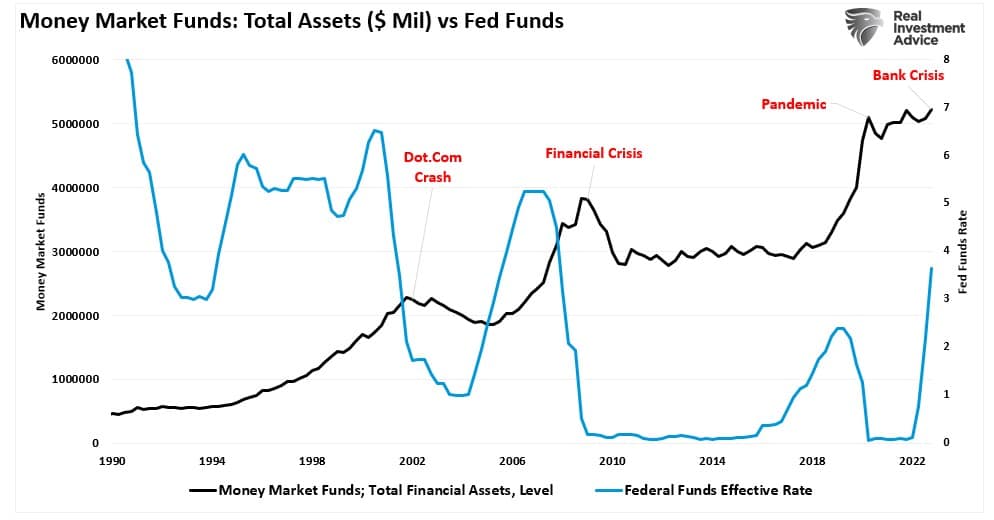

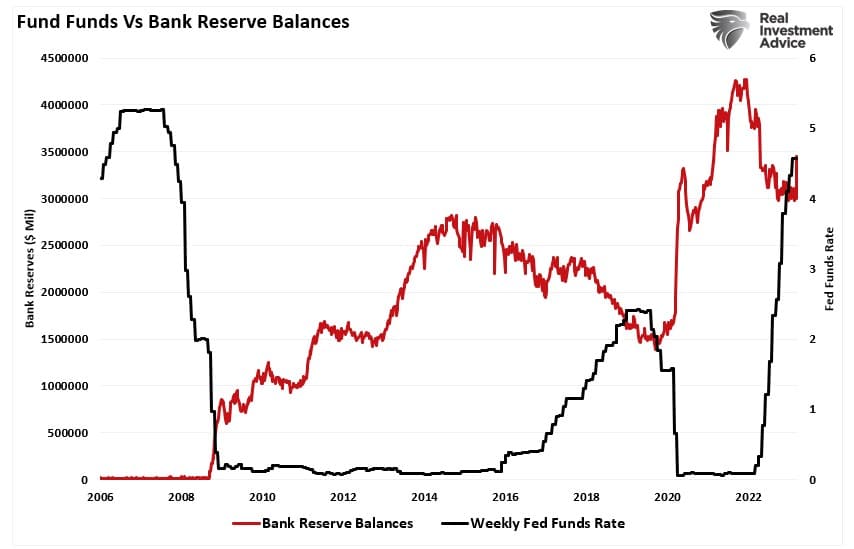

Il rapido aumento dei tassi della Fed ha prosciugato le riserve.

La richiesta di liquidità da parte delle banche, fa ora sì che la Federal Reserve si ritrovi fra “l’incudine e il martello”. Mentre la Fed resta determinata nella sua lotta all’inflazione, il BTFP potrebbe essere il prossimo programma di “QE” mascherato da “Non QE”.

Il condizionamento degli investitori

Il condizionamento classico (noto anche come pavloviano o rispondente) è una procedura di apprendimento nella quale un potente stimolo (es., cibo) viene associato ad uno stimolo precedentemente neutrale (es., una campanella).

Questo condizionamento è quello che è successo agli investitori nell’ultimo decennio.

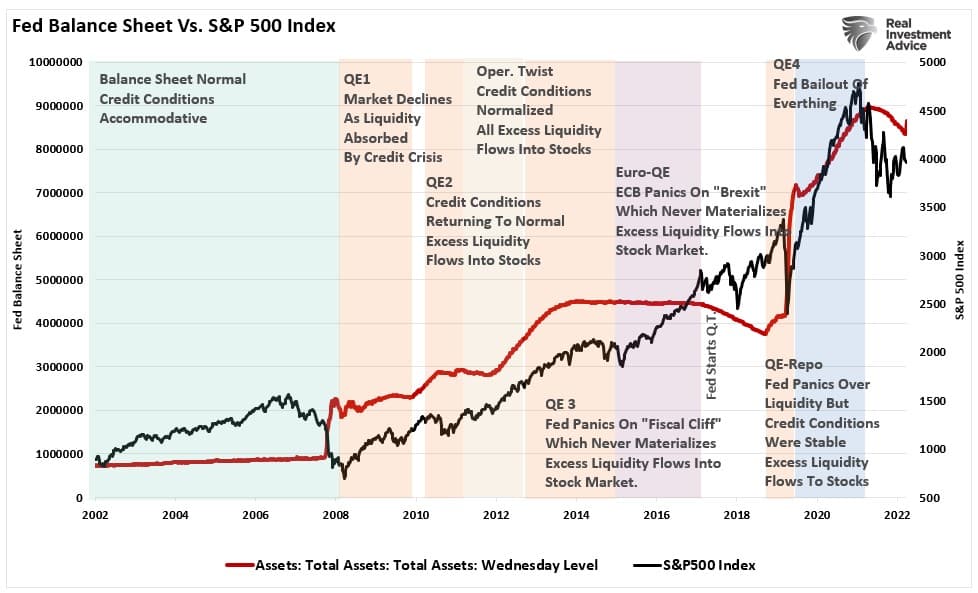

Nel 2010, l’allora Presidente della Fed Ben Bernanke ha introdotto lo “stimolo neutrale” sui mercati finanziari, aggiungendo un “terzo mandato” alle responsabilità della Fed: la creazione del cosiddetto “effetto ricchezza”.

Perché il condizionamento funzioni, lo “stimolo neutrale”, quando viene introdotto, deve essere seguito dallo “stimolo potente” affinché avvenga l’”associazione”. Per gli investitori, quando la Fed introduceva ogni round di “Quantitative Easing” (stimolo neutrale), il mercato azionario saliva (stimolo potente).

Come vediamo, i prezzi degli asset salivano man mano che la Fed espandeva il bilancio.

Sebbene molti suggeriscano che i programmi di QE della Fed non abbiano impatto sui mercati finanziari, la correlazione di quasi l’87% tra variazioni del bilancio e mercato sembra implicare il contrario.

Ecco perché gli investitori si aggrappano ad ogni riunione della Fed, in previsione del “suono della campanella”.

In termini pavloviani, “l’associazione viene completata”.

Il BTFP non è un QE

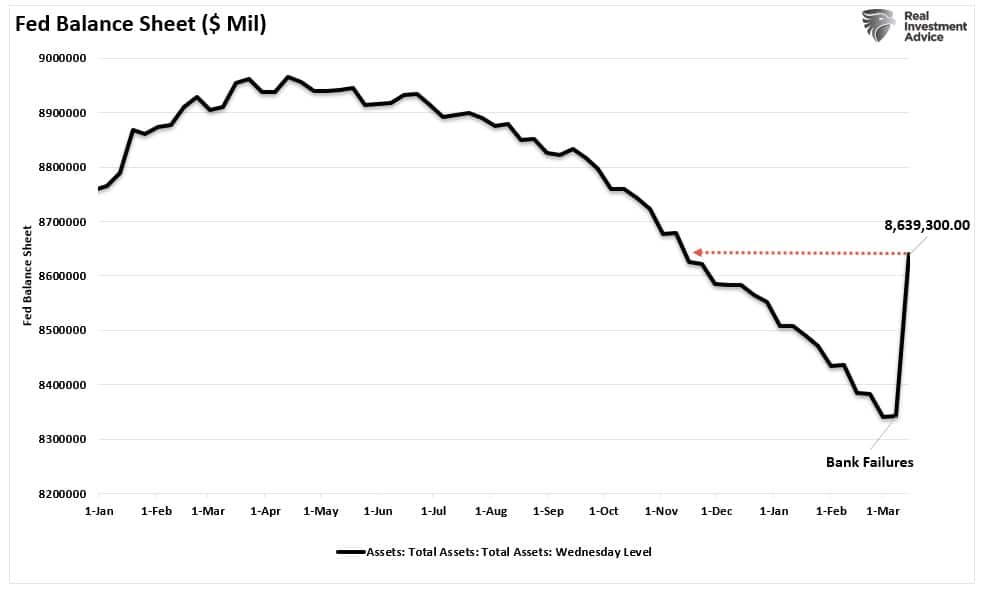

Sebbene il BTFP tecnicamente non sia un QE, non cambia gli sforzi della Fed per ridurre la liquidità finanziaria. Come mostrato sotto, il bilancio della Fed è schizzato dalla scorsa settimana, invertendo oltre sei mesi di precedente inasprimento.

Questa inversione di rotta nella liquidità non sorprende, dato il recente tonfo del settore bancario.

JPMorgan ha notato venerdì che le banche USA hanno perso quasi 550 miliardi di dollari di depositi la scorsa settimana. Gli investitori, nel panico, trasferivano fondi verso le grandi banche da quelle regionali, con un ulteriore stress sul collaterale già scontato a causa degli aumenti dei tassi della Fed.

“Il sistema bancario statunitense ha indotto la Fed ad espandere il bilancio ed iniettare 440 miliardi di dollari di riserve in appena una settimana. Questa grossa iniezione di liquidità annulla un terzo dei precedenti 1,3 mila miliardi di dollari di inasprimento da fine 2021. Dato un simile contesto di elevata liquidità del sistema bancario o di necessità di riserve, questo naturalmente spinge a chiedersi se la Fed possa continuare il QT, come nel 2018/2019”.

Non si tratta di QE, in quanto non è stato creato NUOVO denaro. Gli asset idonei delle banche collateralizzano questi prestiti tramite la Finestra di Sconto. La Fed non compra il collaterale. Una volta ripagati i prestiti, il collaterale viene restituito alle banche, e il bilancio della Fed riprenderà a ridursi.

Tuttavia, come abbiamo detto, questo è il “suono della campanella” della Fed. Ma, soprattutto, era solo questione di tempo prima che la Fed “rompesse qualcosa”.

“L’economia e i mercati possono SFIDARE le leggi della gravità finanziaria con l’aumento dei tassi di interesse. Tuttavia, man mano che i tassi salgono, fanno da freno all’attività economica. Questo perché dei tassi più alti influiscono NEGATIVAMENTE su un’economia fortemente indebitata”.

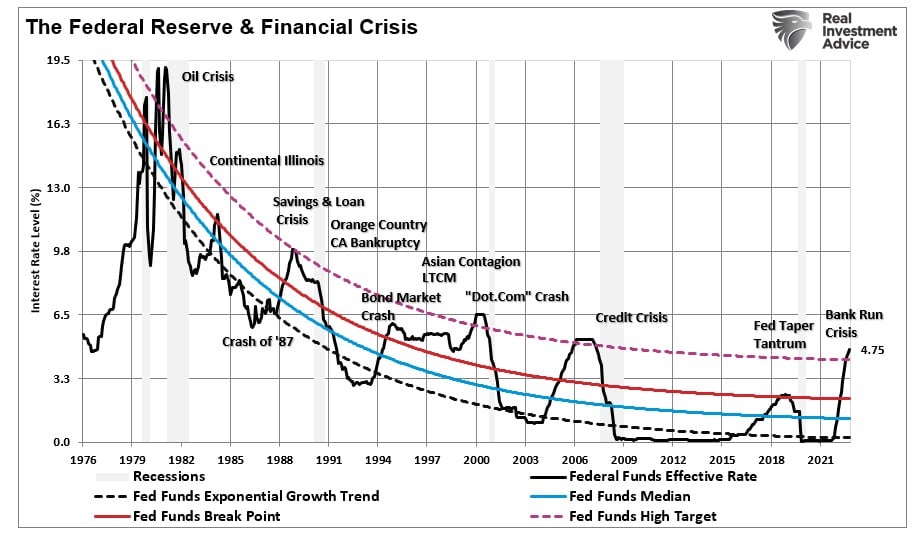

La storia è piuttosto chiara circa l’esito delle campagne di aumenti dei tassi.

Nel fine settimana, la Fed ha aperto le “linee di swap in dollari” dopo l’acquisizione UBS/Credit Suisse. Storicamente, quando la Fed fa ricorso alla riapertura delle linee di swap in dollari, segue il resto del programma, da tagli dei tassi ad un QE “vero” e ad altri supporti monetari.

La Fed ha creato tutto questo

La Fed deve scegliere tra combattere “l’inflazione” o ancora una volta salvare il sistema finanziario nel nome della “stabilità finanziaria”.

Ovviamente, tutta questa situazione è dovuta alla Federal Reserve.

Ad ottobre 2020, avevo scritto un articolo in cui affermavo che Neel Kashkari si sbagliava e che la Fed stava in realtà creando un “azzardo morale” iniettando un enorme stimolo nell’economia dopo la pandemia. La definizione letterale di “azzardo morale” è:

“La mancanza di incentivo a difendersi dal rischio quando ci si sente protetti dalle sue conseguenze, ad esempio, tramite un’assicurazione”.

Prevedibilmente, tassi di interesse a zero, 5 mila miliardi di dollari di politiche fiscali per le famiglie, e 120 miliardi di dollari di “QE” mensile hanno rimosso tutto il “rischio” derivante dal possesso di “asset rischiosi”. La conseguente impennata dell’inflazione e la propensione al rischio speculativa sono state il risultato.

Tuttavia, la “mancanza di incentivo a difendersi dal rischio” diventa problematica quando vengono cancellate le politiche monetarie, fiscali e di tassi di interesse a zero.

Sì, è tutta opera della Fed.

Tuttavia, dall’inizio del secolo, la Fed è riuscita a supportare più volte i mercati finanziari facendo scendere i tassi di interesse e fornendo accomodamento monetario. Questo perché l’inflazione restava bassa, con le pressioni deflazionarie.

Con l’inflazione tornata ai livelli più alti dagli anni Ottanta, la Fed rischia di creare un’altra impennata inflazionaria e dei tassi di interesse, se si focalizzerà sulla stabilità finanziaria. Tuttavia, se si concentrerà sull’inflazione e continuerà ad alzare i tassi, i rischi di un’ulteriore crepa nella stabilità finanziaria aumentano.

Non so quale via sceglierà la Fed, ma sembrano esserci pochi lati positivi per i mercati. “L’azzardo morale” che la Fed ha creato è ora venuto al pettine.