- Il trambusto bancario ha eclissato Fed e inflazione come macro-rischio chiave

- Con i risultati del Q1 che arriveranno tra qualche settimana per molte compagnie grandi e piccole del settore finanziario, la volatilità probabilmente persisterà nel breve periodo

- Abbiamo individuato una banca regionale con un ritardo sospetto nella pubblicazione dei risultati che merita attenzione dopo il collasso di SIVB

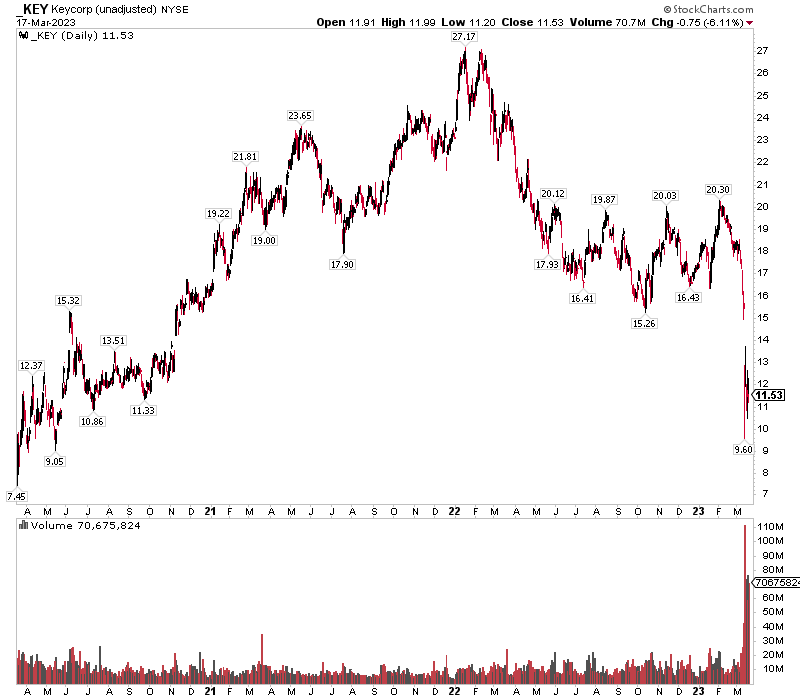

- Storico del prezzo triennale di KEY: enorme tonfo su volume gigantesco

- KEY: significative minusvalenze non realizzate nei suoi asset, ma i tassi più bassi oggi aiutano

L’attenzione si sposta sulle singole compagnie

Con Signature Bank (NASDAQ:SBNY) Signature Bank sotto l’ala dei regolatori e UBS Group (NYSE:UBS) che acquisirà Credit Suisse (NYSE:CS), sembra proprio di essere tornati nel 2008. I gestori dei portafogli devono puntare ad essere un passo avanti al rischio. Certo, più facile a dirsi che a farsi. Ma una strategia è quella di allontanarsi dal macro per un momento e vedere quali eventi potrebbero innescare la volatilità a livello di asset.

Wall Street Horizon traccia e segnala oltre 40 tipi di eventi societari, in modo che i clienti possano capire quando la volatilità potrebbe schizzare a livello delle compagnie. Usando questi singoli eventi, si può effettuare un’analisi macro focalizzandosi sul rischio.

KeyCorp: ritardo nella conferma della data dei risultati

Un nome che ci preoccupa particolarmente è KeyCorp (NYSE:KEY). Lasciamo ai nostri clienti immaginare la possibile direzione del titolo, ma questo nome è un campanello d’allarme. Ecco perché: KEY solitamente conferma la data dei risultati finanziari del Q1 verso il 7 febbraio, con una deviazione standard di circa 20 giorni. Al 20 marzo, l’azienda non ha ancora confermato la data, con un ritardo di circa due deviazioni standard rispetto al normale.

La nostra ricerca mostra che le compagnie con un ritardo esagerato della data di conferma tendono a riportare brutte notizie, e poi ad avere una performance inferiore quando finalmente pubblicano i risultati trimestrali. Sarà così per KeyCorp? Difficile a dirsi, ma con preoccupazioni per le banche regionali da tutte le parti, non è una prospettiva bullish per l’azienda del settore finanziario con sede a Cleveland e una market cap da 11 miliardi di dollari.

Fonte: Stockcharts.com

KEY ha deluso le stime sugli utili del Q4 a gennaio, a causa dell’aumento dei costi sui depositi e dell’incremento degli accantonamenti. Col senno di poi è facile parlare, ma ora è su questo che si concentrano gli analisti bancari: dove vanno i soldi dei correntisti.

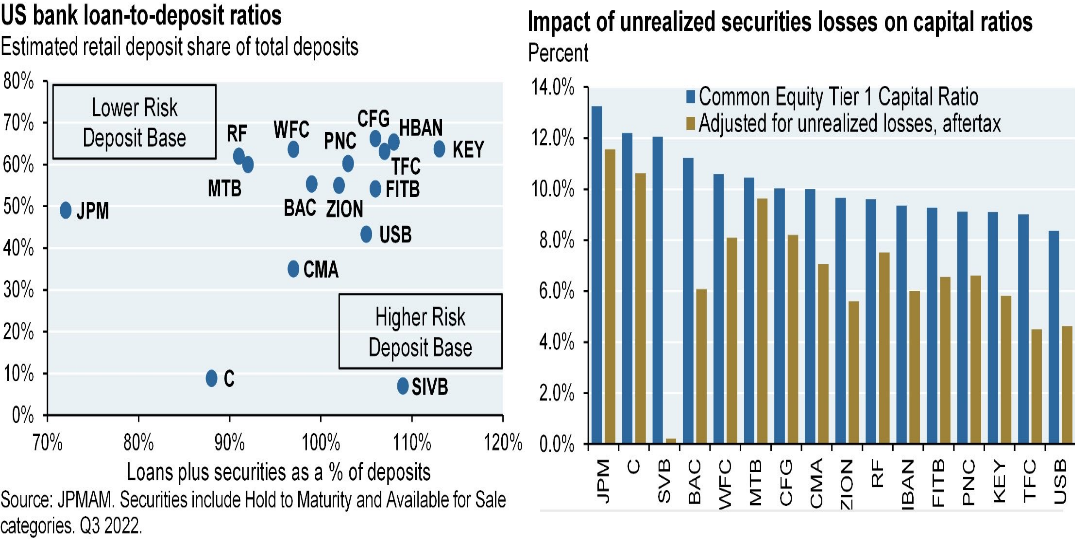

Al contrario di SIVB, però, KeyCorp ha una percentuale retail maggiore sul totale dei depositi, il che solitamente è considerato un rischio minore rispetto alla natura orientata sui tech della base clienti di SIVB. Tuttavia, c’è il rischio del bilancio di KEY, con i prestiti più i titoli che rappresentano oltre il 110% del totale dei depositi. Il coefficiente di capitale primario di classe 1 della banca è quasi il 9% ma, rivisto sulle minusvalenze non realizzate, il dato scende ad appena il 6%. Gli investitori vorranno prestare attenzione ai trend dei costi di deposito e dei flussi di KeyCorp, nonché al valore dei titoli in bilancio quando la compagnia pubblicherà i risultati del Q1.

Fonte: JPMorgan

La buona notizia per le banche è che il brusco calo dei rendimenti dei Treasury questo mese è una manna. Le minusvalenze non realizzate negli asset mantenuti fino alla scadenza migliorano nettamente quando gli investitori si riversano nella sicurezza dei bond governativi.

Come sappiamo, i prezzi dei Treasury salgono quando i rendimenti scendono. In un certo senso, per gli istituti finanziari forti, la cura per una crisi bancaria in un contesto inflazionistico e con una curva del rendimento invertita è proprio…una crisi bancaria. Ecco cosa rende il trambusto finanziario del 2023 diverso dalla crisi del 2008. Non si è trattato di crediti deteriorati stavolta, ma di cattiva gestione (o della paura degli investitori di una cattiva gestione) di attività e passività. Il rischio di duration, o il bilanciamento di attività e passività, è uno dei compiti di gestione dei rischi fondamentali per una banca.

Morale della favola

È una vicenda per i libri di storia adesso, anche se la saga è ancora in pieno svolgimento. I trader presto rivolgeranno la loro attenzione alla stagione delle trimestrali del Q1, al via fra poche settimane. Ci aspettiamo che KeyCorp pubblichi i risultati giovedì 20 aprile prima dell’apertura dei mercati. Segnatevela sul calendario, per vedere se questo ritardo nasconde effettivamente qualcosa.