Si prevede un’altra settimana piuttosto movimentata, con gli investitori ancora intenti a valutare le prospettive dell’inflazione, dei tassi d’interesse e dell’economia.

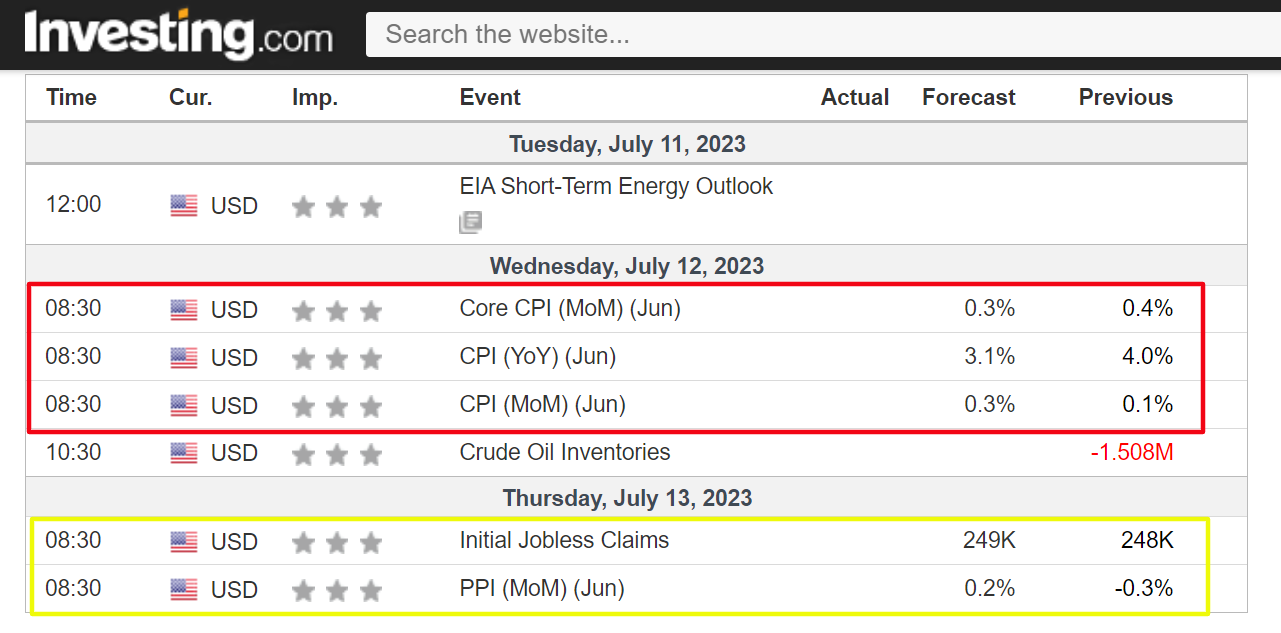

Sul calendario economico, la notizia più importante sarà il report di mercoledì sull’indice dei prezzi al consumo per il mese di giugno, che si prevede mostrerà un calo dell’IPC annuale al 3,1% rispetto all’aumento del 4,0% registrato a maggio.

I dati sull’inflazione saranno accompagnati da una nutrita serie di interventi della Federal Reserve, che sicuramente contribuiranno ad alimentare il dibattito sulle prossime mosse della banca centrale statunitense.

Attualmente, secondo lo strumento di monitoraggio dei tassi della Fed di Investing.com, i mercati finanziari hanno danno al 93% la probabilità di un rialzo dei tassi di 25 punti base al prossimo vertice di politica del 26 luglio.

Nel frattempo, la stagione degli utili prenderà ufficialmente il via venerdì con la pubblicazione dei risultati trimestrali di JPMorgan Chase (NYSE:JPM), Wells Fargo (NYSE:WFC) e UnitedHealth Group (NYSE:UNH).

A prescindere dalla direzione che prenderà il mercato, qui di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un ulteriore ribasso.

Ricordate però che il mio orizzonte temporale si riferisce solo alla settimana dal 10 al 14 luglio.

Da comprare: Delta Air Lines

Mi aspetto che il titolo Delta Air Lines (NYSE:DAL) salga questa settimana, con un potenziale breakout verso un nuovo massimo di 52 settimane all’orizzonte, dato che gli utili del secondo trimestre del vettore aereo tradizionale sorprenderanno al rialzo, a mio avviso, grazie alle tendenze favorevoli della domanda dei consumatori e al miglioramento delle prospettive fondamentali.

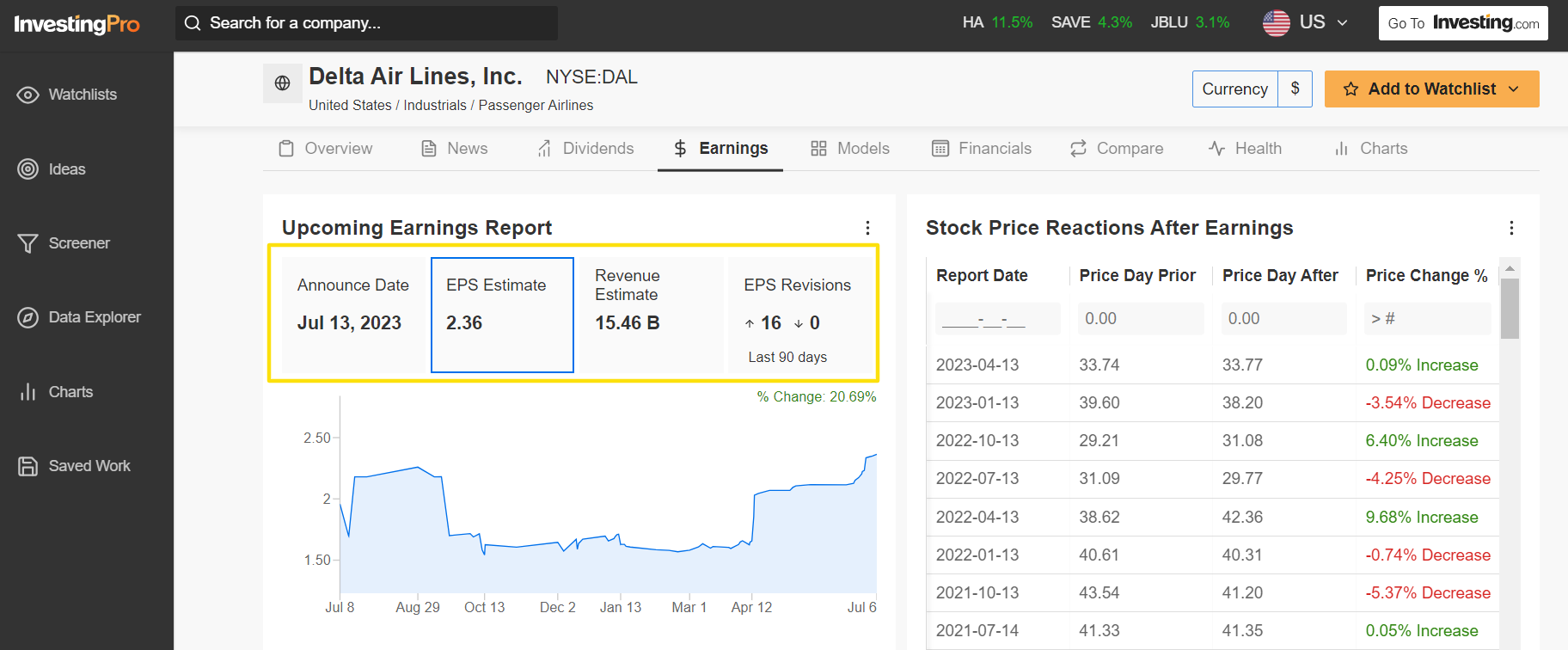

Delta dovrebbe presentare il report sul Q2 prima dell’apertura del mercato statunitense, giovedì 13 luglio. Secondo il mercato delle opzioni, gli operatori stanno valutando un’oscillazione di circa il 6% in entrambe le direzioni per le azioni DAL dopo l’aggiornamento.

Nonostante un contesto operativo difficile, ritengo che Delta sia pronta a fornire dati migliori del previsto, in quanto sfrutta la ripresa in corso nel settore dei viaggi, nonostante i timori di recessione che hanno scatenato preoccupazioni sulla spesa dei consumatori.

Secondo un sondaggio di InvestingPro, le stime sugli utili di Delta sono state riviste al rialzo 16 volte negli ultimi 90 giorni, rispetto a zero revisioni al ribasso, in quanto gli analisti di Wall Street sono sempre più ottimisti sulla compagnia aerea.

Wall Street prevede per la compagnia con sede ad Atlanta, in Georgia, un utile per azione da 2,36 dollari nel trimestre di giugno, con un’impennata del 63,9% rispetto all’EPS di 1,44 dollari del periodo precedente, mentre per il fatturato si prevede un aumento del 25,6% annuo, raggiungendo i 15,46 miliardi di dollari.

Se questi dati dovessero essere confermati, si tratterebbe del miglior trimestre nei 98 anni di storia di Delta, dato che le tendenze di redditività continuano a riprendersi dalla pandemia COVID-19 e dal continuo miglioramento della domanda di viaggi aerei.

Per questo motivo, ritengo che il management di Delta fornirà una previsione positiva per il resto dell’anno, in quanto il vettore si trova in una posizione ideale per progredire grazie alla solida domanda interna sia per i viaggi di piacere che per quelli aziendali, beneficiando anche dell’aumento del traffico internazionale.

Le azioni DAL hanno chiuso venerdì a 47,88 dollari. Le azioni, che quest’anno hanno guadagnato il 45,7%, sono salite a 48,81 dollari mercoledì, un livello che non si vedeva dal 15 aprile 2021.

Alle valutazioni attuali, Delta ha un valore di mercato di circa 31 miliardi di dollari, guadagnandosi lo status di compagnia aerea di maggior valore al mondo, davanti a compagnie aeree come Southwest Airlines (NYSE:LUV), Ryanair (LON:0RYA) Holdings (NASDAQ:RYAAY), United Airlines (NASDAQ:UAL) e American Airlines (NASDAQ:AAL).

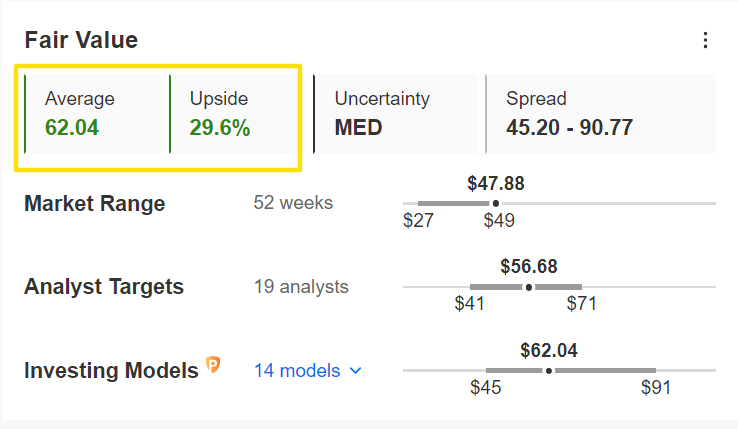

Nonostante i forti guadagni dell’anno, va notato che il titolo Delta sembra essere sostanzialmente sottovalutato in vista dei dati sugli utili, secondo diversi modelli di valutazione su InvestingPro.

L’obiettivo di prezzo medio ‘Fair Value’ per DAL è di 62,04 dollari, con un potenziale rialzo del 29,6% rispetto all’attuale valore di mercato.

Con InvestingPro è possibile accedere comodamente a un’unica pagina di informazioni complete ed esaurienti su diverse società in un unico posto, eliminando la necessità di raccogliere dati da più fonti e risparmiando tempo e fatica.

Da vendere: Citigroup

Ritengo che le azioni di Citigroup (NYSE:C) andranno male questa settimana, poiché l’ultima relazione sugli utili della megabanca rivelerà probabilmente un altro forte rallentamento della crescita degli utili e del fatturato a causa del difficile clima economico.

I risultati finanziari di Citi per il secondo trimestre sono attesi per venerdì 14 luglio e probabilmente saranno ancora una volta penalizzati da un rallentamento dell’attività di consumer banking.

La negoziazione delle opzioni implica un’oscillazione di circa il 5% per le azioni C dopo il calo dell’aggiornamento.

A sottolineare i numerosi venti contrari che Citigroup deve affrontare nell’attuale contesto, un sondaggio di InvestingPro sulle revisioni degli utili degli analisti indica un crescente pessimismo in vista della relazione, con gli analisti che hanno tagliato le loro stime sugli EPS sette volte negli ultimi 90 giorni, rispetto a quattro revisioni al rialzo.

Si prevede che l’istituto di credito con sede a New York realizzi un utile per azione di 1,47 dollari, in calo del 32,8% rispetto all’utile per azione di 2,19 dollari del periodo precedente.

Le aspettative sui ricavi sono altrettanto preoccupanti: si prevede che la crescita delle vendite scenderà di circa l’1% rispetto all’anno precedente, raggiungendo i 19,57 miliardi di dollari, a causa di un forte rallentamento dell’unità di consumer banking.

Al di là dei dati di bilancio, i commenti dell’amministratore delegato Jane Fraser dovrebbero offrire ulteriori indicazioni sull’andamento della banca nel resto dell’anno, in presenza di persistenti venti macroeconomici e di preoccupazioni per la stabilità dei depositi.

Il titolo C ha chiuso la seduta di venerdì a 45,74 dollari, facendo guadagnare alla società di servizi finanziari una capitalizzazione di mercato di 89 miliardi di dollari. Alla valutazione attuale, Citigroup è il quarto istituto bancario degli Stati Uniti, dopo JPMorgan Chase, Bank of America (NYSE:BAC) e Wells Fargo.

Le azioni di Citigroup sono andate peggio rispetto alle altre grandi banche quest’anno, guadagnando solo l’1,1% nel 2023, tra le persistenti preoccupazioni per la salute del settore finanziario all’indomani della crisi bancaria regionale.

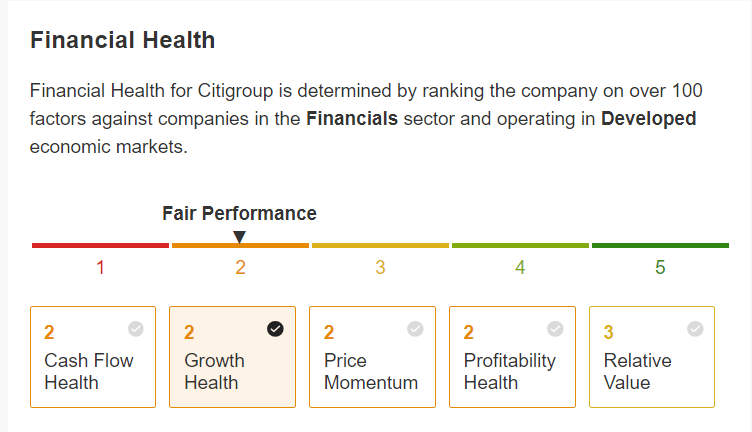

Non sorprende che Citi abbia attualmente un punteggio di “salute finanziaria” di InvestingPro inferiore alla media, pari a of 2,2 su 5,0 a causa delle preoccupazioni su redditività, crescita e free cash flow. La metrica “salute finanziaria” di InvestingPro viene determinata classificando la società su oltre 100 fattori rispetto ad altre società del settore finanziario.

Nonostante l’aumento del dividendo in seguito allo stress test della Fed del mese scorso, Citi ha dichiarato che il suo requisito di stress capital buffer (SCB) aumenterà quest’anno, in contrasto con i rivali del settore il cui SCB è diminuito.

L’entità dell’SCB, che si riferisce a un ulteriore strato di capitale introdotto nel 2020 che si aggiunge ai requisiti patrimoniali minimi delle banche, riflette la performance di una banca nel test.

Siete alla ricerca di altre idee di trading per affrontare l’attuale volatilità del mercato? InvestingPro vi aiuta a scovare facilmente i titoli vincenti in qualsiasi momento.

Nell’ambito dei saldi estivi di InvestingPro è possibile usufruire di sconti incredibili sui nostri piani di abbonamento per un periodo limitato:

- Mensile: sconto del 20% e la flessibilità di un abbonamento mensile.

- Annuale: sconto del 50% per assicurarsi un anno intero di InvestingPro ad un prezzo imbattibile.

- Biennale (offerta web): sconto del 52% e profitti massimizzati grazie alla nostra offerta web esclusiva.

Non perdete questa opportunità limitata nel tempo di accedere a strumenti all’avanguardia, analisi di mercato in tempo reale e le migliori opinioni degli esperti. Iscrivetevi oggi stesso a InvestingPro e liberate il vostro potenziale di investimento. Affrettatevi, gli Sconti estivi non dureranno per sempre!

Nota dell’autore: Al momento della scrittura, sono long sull’S&P 500 e sul Nasdaq 100 tramite l’SPDR S&P 500 ETF (SPY), e l’Invesco QQQ Trust ETF (QQQ). Ribilancio regolarmente il mio portafoglio di singoli titoli ed ETF sulla base di una costante valutazione del rischio sia del contesto macroeconomico che dei risultati finanziari delle società.

Nota: Le opinioni espresse sono quelle dell’autore e non sono da considerarsi come consigli d’investimento