- Vendite al dettaglio, utili del 1° trimestre e peggioramento del conflitto Iran-Israele in primo piano.

- Netflix è un buy, vista la forte crescita degli utili e degli abbonati.

- Morgan Stanley è un sell vista la contrazione dell’EPS e della crescita delle vendite.

- Siete alla ricerca di altre idee di trading? Iscrivetevi a InvestingPro per meno di 9 dollari al mese solo per un periodo di tempo limitato e non perdete mai un altro mercato rialzista perché non sapete quali azioni comprare!

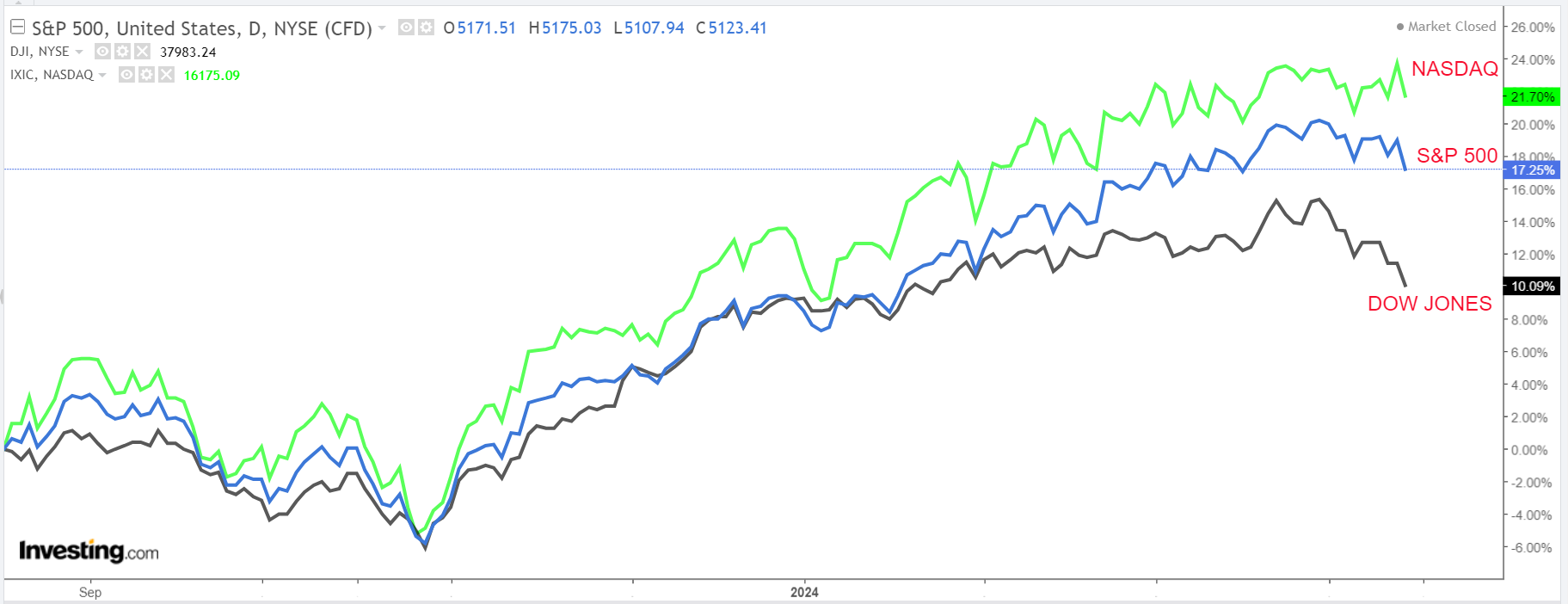

I tre principali indici di Wall Street sono crollati venerdì, segnando la loro peggiore settimana in più di un anno, a causa dei dati sull’inflazione e delle crescenti tensioni geopolitiche in Medio Oriente che hanno intaccato il sentiment degli investitori.

Per la settimana, il blue-chip Dow Jones Industrial Average è sceso del 2,4%, registrando la maggiore perdita percentuale settimanale dal marzo 2023. Nel frattempo, il benchmark S&P 500 e il tech-heavy Nasdaq Composite sono scesi rispettivamente dell’1,6% e dello 0,5%.

Fonte: Investing.com

La settimana che ci attende sarà un’altra settimana intensa, in cui gli investitori continueranno a valutare le prospettive dell’economia, dell’inflazione e dei tassi d’interesse.

Sul calendario economico, la notizia più importante sarà il report sulle vendite al dettaglio negli Stati Uniti per il mese di marzo, con gli economisti che stimano un aumento del +0,4% dopo che le vendite sono aumentate del +0,6% nel mese precedente.

Inoltre, martedì pomeriggio il presidente della Fed Jerome Powell parteciperà ad un incontro sulle tendenze economiche del Nord America presso il Wilson Center’s Washington Forum, a Washington DC.

Fonte: Investing.com

Secondo lo strumento di monitoraggio della Fed di Investing.com, i trader vedono una probabilità del 77% che il primo taglio dei tassi avvenga a settembre.

Nel frattempo, la stagione degli utili del primo trimestre entra nel vivo: questa settimana sono attese le relazioni di nomi importanti come Netflix (NASDAQ:NFLX), Taiwan Semiconductor (NYSE:TSM), ASML (NASDAQ:ASML), Bank of America (NYSE:BAC), Goldman Sachs (NYSE:GS), Morgan Stanley (NYSE:MS), Johnson & Johnson (NYSE:JNJ), Procter & Gamble (NYSE:PG), e UnitedHealth Group (NYSE:UNH).

Gli investitori seguiranno i nuovi sviluppi in Medio Oriente dopo l’attacco senza precedenti dell’Iran al territorio israeliano nel fine settimana, che ha sollevato la prospettiva di un conflitto regionale molto più grande.

Indipendentemente dalla direzione che prenderà il mercato, di seguito evidenzio un titolo che probabilmente sarà richiesto e un altro che potrebbe subire un nuovo ribasso. Ricordate però che il mio orizzonte temporale è solo per questa settimana, da lunedì 15 a venerdì 19 aprile.

Titolo da comprare: Netflix

Mi aspetto che Netflix (NASDAQ:NFLX) possa sovraperformare questa settimana, culminando eventualmente in un breakout e in una spinta verso nuovi massimi storici, dopo la pubblicazione della relazione sugli utili del primo trimestre del gigante dello streaming.

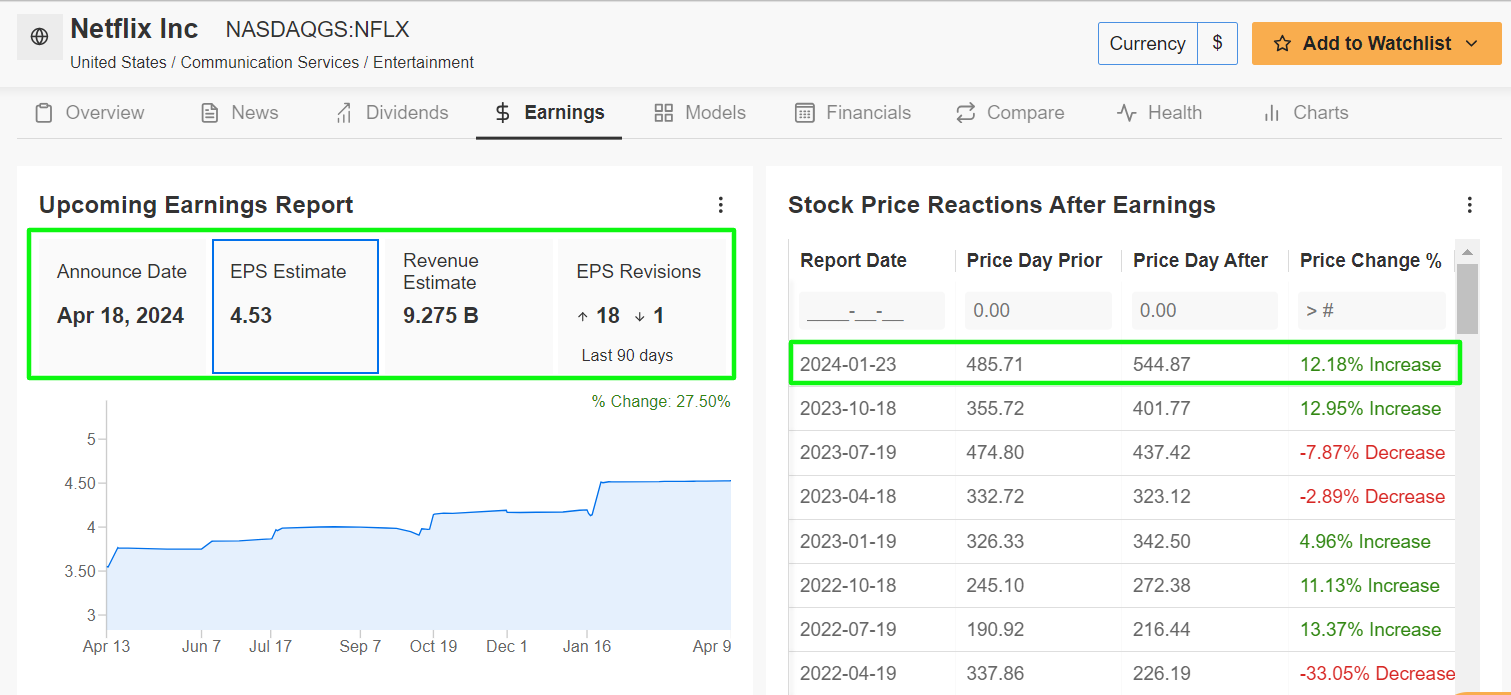

Netflix pubblicherà i dati relativi al 1° trimestre dopo la chiusura del mercato statunitense, giovedì alle 16:00, e a mio avviso i risultati sorprenderanno ancora una volta al rialzo grazie all’andamento favorevole della domanda dei consumatori e al miglioramento delle prospettive fondamentali.

Gli operatori di mercato si aspettano una notevole oscillazione del titolo NFLX dopo il calo dei numeri, secondo il mercato delle opzioni, con un possibile movimento implicito di circa il 9% in entrambe le direzioni. In particolare, le azioni hanno registrato un’impennata di circa il 12% dopo l’ultima relazione sugli utili della società di streaming a gennaio.

Vale la pena ricordare che le stime sugli utili sono state riviste al rialzo 18 volte negli ultimi 90 giorni, secondo un sondaggio di InvestingPro, rispetto a una sola revisione al ribasso, mentre Wall Street è sempre più ottimista nei confronti della rete televisiva via Internet.

Fonte: InvestingPro

Netflix dovrebbe guadagnare 4,53 dollari per azione nel primo trimestre, con un balzo di circa il 58% rispetto all’EPS di 2,88 dollari del periodo precedente, grazie all’impatto positivo delle misure di riduzione dei costi in corso.

Nel frattempo, si prevede che i fatturati aumenteranno del 13,6% rispetto all’anno precedente, raggiungendo i 9,27 miliardi di dollari, in quanto il leader dello streaming video beneficia del suo abbonamento di base a basso costo e dell’intensificarsi degli sforzi per reprimere la condivisione illegale di password.

Se questo dato fosse effettivamente confermato, segnerebbe il più alto fatturato trimestrale nei 27 anni di storia di Netflix, in quanto sempre più persone si iscrivono ai suoi servizi di streaming video nell’attuale contesto.

Pertanto, ritengo che Netflix manterrà il suo rapido ritmo di aggiunta di abbonati netti allo streaming e supererà facilmente le stime di Wall Street di circa 4,8 milioni di nuovi abbonati globali aggiunti nel trimestre di marzo.

Il gigante dello streaming ha chiuso il 2023 con 260,28 milioni di abbonati in tutto il mondo. La crescita degli abbonati è stata alimentata, in parte, dal continuo giro di vite dell’azienda sulle password condivise, iniziato lo scorso anno.

Il titolo NFLX ha chiuso la sessione di venerdì a 622,83 dollari, non lontano dal massimo storico di 688 dollari raggiunto nel novembre 2021. Ai livelli attuali, la società di Los Gatos, California, ha una capitalizzazione di mercato di 269,5 miliardi di dollari.

Fonte: Investing.com

Le azioni sono in rialzo del 27,9% nei primi quattro mesi del 2024, dopo un rally del 65% nel 2023.

I ProTips di InvestingPro sottolineano le prospettive promettenti di Netflix, sottolineando il suo posizionamento favorevole nel settore dello streaming, che le ha permesso di sfruttare un modello di business resistente e una forte crescita degli utili.

Titolo da vendere: Morgan Stanley

Prevedo una performance debole per Morgan Stanley (NYSE:MS) nella prossima settimana, in quanto l’aggiornamento del primo trimestre del gigante dell’investment banking probabilmente deluderà gli investitori a causa della debole performance dei suoi principali segmenti di business.

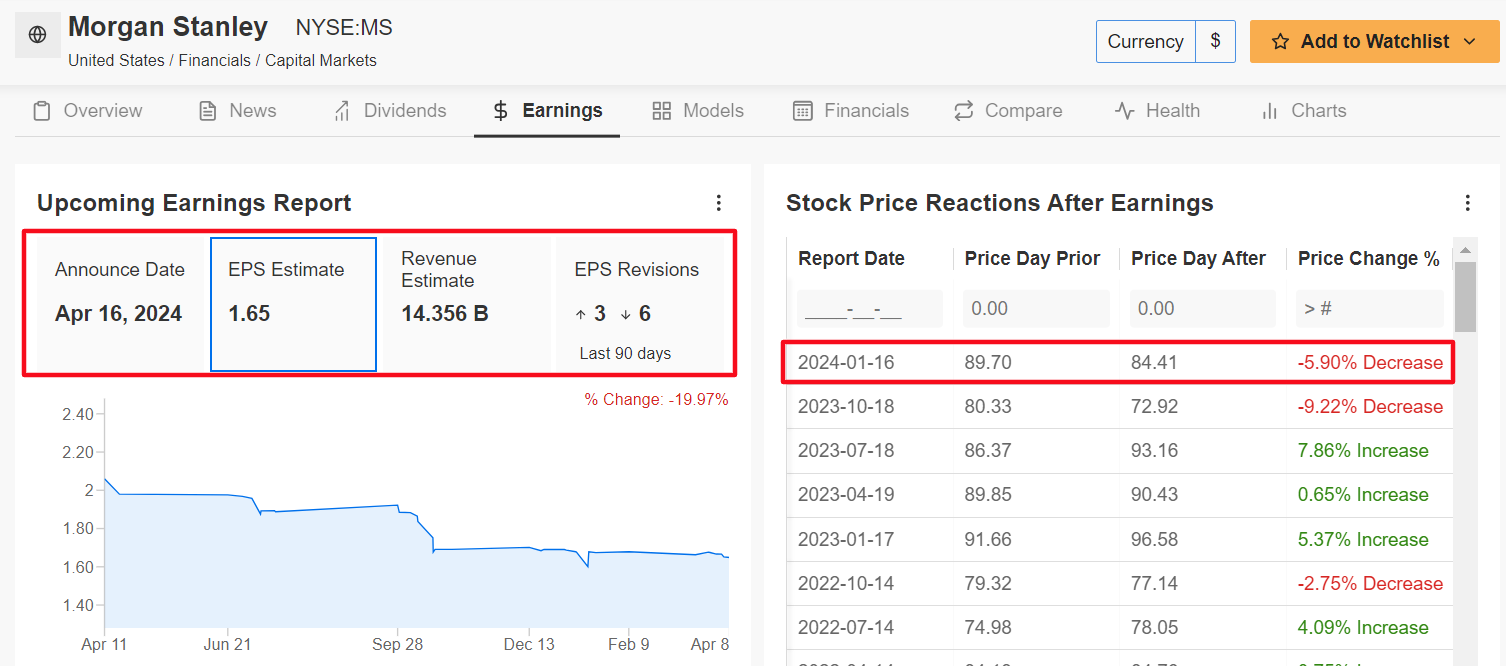

I risultati finanziari del primo trimestre di Morgan Stanley sono previsti per martedì alle 7:30, prima della campana d’apertura, e probabilmente subiranno il contraccolpo di un rallentamento significativo sia dell’unità di investment banking che dei servizi di gestione patrimoniale.

La negoziazione delle opzioni implica un’oscillazione di circa il 5% per le azioni dopo il calo dell’aggiornamento. Il titolo MS è crollato di quasi il 6% dopo la pubblicazione della relazione sul quarto trimestre della società a metà gennaio.

A sottolineare i numerosi ostacoli che Morgan Stanley si trova ad affrontare nell’attuale contesto, un sondaggio di InvestingPro sulle revisioni degli utili degli analisti indica un crescente pessimismo in vista della relazione, con sei analisti su nove che hanno tagliato le loro stime sia sull’EPS che sulla crescita degli utili negli ultimi 90 giorni.

Fonte: InvestingPro

Le previsioni indicano che la società di servizi finanziari con sede a New York riporterà un utile per azione di 1,65 dollari per i primi tre mesi del 2024, in calo del 3% rispetto all’utile di 1,70 dollari per azione del periodo precedente.

Come se non bastasse, si prevede che il fatturato scenderà dell’1% annuo a 14,35 miliardi di dollari, a causa della deludente performance delle importantissime divisioni di wealth management e investment banking.

Per questo motivo, credo che l’amministratore delegato di Morgan Stanley, Ted Pick, si mostrerà cauto nel prevedere una crescita dell’utile netto per i prossimi mesi, dato che la banca sta lottando in un contesto economico contrastato.

Il titolo MS ha chiuso venerdì a 86,27 dollari, facendo guadagnare al colosso di Wall Street una valutazione di 140,2 miliardi di dollari.

Fonte: Investing.com

Le azioni hanno avuto un inizio negativo nel 2024, con un calo del 7,5% dall’inizio dell’anno, a causa delle crescenti preoccupazioni normative.

Va notato che Morgan Stanley ha attualmente un punteggio di “salute finanziaria” di InvestingPro inferiore alla media, pari a 2,2 su 5,0, a causa delle preoccupazioni sulle prospettive di crescita degli utili e sui livelli di free cash flow.

Assicuratevi di controllare InvestingPro per rimanere in sintonia con l’andamento del mercato e con le sue implicazioni per il vostro trading.

I lettori di questo articolo possono usufruire di uno sconto extra del 10% sui piani annuali e biennali con i codici coupon PROTIPS2024 (annuale) e PROTIPS20242 (biennale).