Si prevede questa sia una settimana movimentata per il mercato azionario, visto che mercoledì e giovedì Jay Powell sarà chiamato a testimoniare davanti alla Camera e al Senato. È improbabile che Powell si discosti dalle dichiarazioni rilasciate mercoledì scorso. È comunque degno di nota che il mercato azionario rimanga scettico quando Powell indica che i tassi sono pronti a salire. Ciò potrebbe spingere Powell a sottolineare la previsione di ulteriori rialzi dei tassi nel corso dell’anno.

Questa situazione rappresenta un rischio considerevole per le quotazioni azionarie, soprattutto ora che abbiamo superato gli OPEX di giugno. Di conseguenza, i flussi di copertura che sostengono le azioni dovrebbero diminuire. Questo coincide con un periodo di ipercomprato dei titoli a livello di indice, che metterà a dura prova la determinazione degli investitori rialzisti quando i flussi inizieranno a cambiare e i mercati appariranno tesi.

Nelle scorse settimane, ho parlato delle sfide che incombono sul mercato quest’estate. Queste comprendono la probabilità che la Fed continui a rialzare i tassi, la diminuzione dei flussi di copertura e la ricostituzione del Treasury General Account (TGA), il tutto mentre i titoli raggiungono uno stato di ipercomprato e sopravvalutazione. L’indice S&P 500 ha subito un’escalation maggiore rispetto alle mie previsioni iniziali, ma la narrativa e il rischio associato rimangono coerenti. Inoltre, si potrebbe affermare che il rischio di una ripresa dell’inflazione nel secondo semestre dell’anno è in aumento.

L’S&P 500 è scambiato al di sopra della sua banda di Bollinger superiore, con l’RSI al di sopra di 70. Questo non implica necessariamente che l’inflazione sia in aumento nella seconda metà dell’anno. Questo non implica necessariamente che i titoli debbano scendere, ma indica che una fase di consolidamento potrebbe essere giustificata. Questo potrebbe manifestarsi con un calo dei titoli o con una fase di trading laterale fino a quando i livelli di ipercomprato non si ridurranno.

Vale lo stesso discorso per il Nasdaq 100.

Il nocciolo della questione è cosa sta guidando il mercato. Ritengo che siano in gioco un paio di fattori, il più significativo dei quali è il crollo della volatilità che abbiamo osservato quando il VIX scende al di sotto di 15. Un altro fattore potrebbe essere il ritrovamento di una nuova fiducia nel mercato. Un altro fattore potrebbe essere la ritrovata convinzione di uno scenario di atterraggio morbido, in cui l’economia riesce a evitare la recessione e la crescita degli utili rimane relativamente indenne.

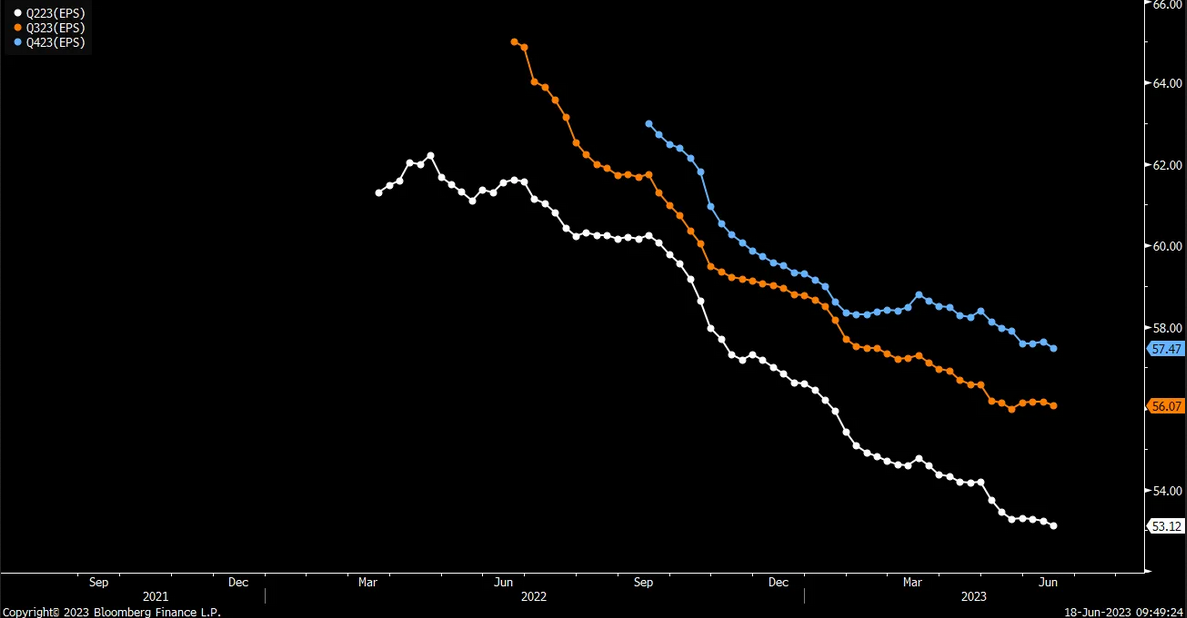

Si tratta di uno scenario plausibile, ma finora non abbiamo osservato un aumento sostanziale o tangibile delle stime degli utili per i prossimi tre trimestri. Nelle ultime settimane l’andamento degli utili ha seguito una traiettoria discendente. È tuttavia possibile che gli utili superino le previsioni pessimistiche quando le società inizieranno a rivelare i loro risultati tra qualche settimana.

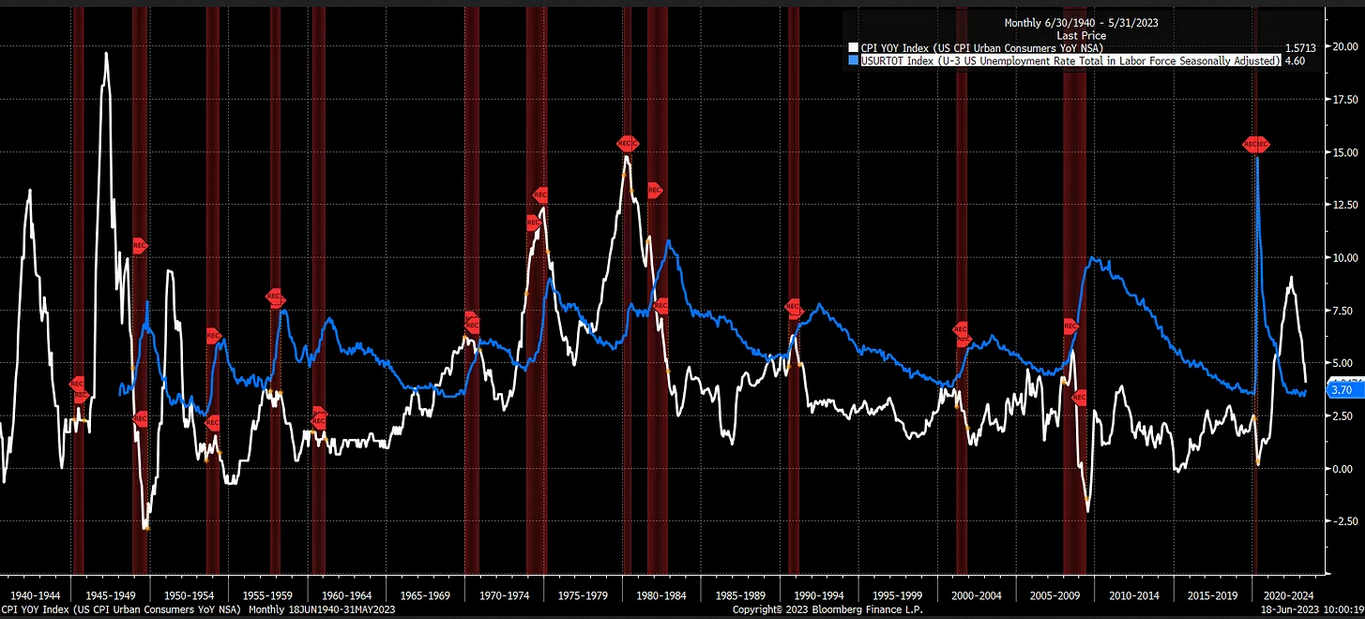

Sono sempre stato dell’idea che probabilmente l’inflazione rimarrà ostinatamente elevata con gli Stati Uniti in un contesto di crescita lenta e stentata. La storia ci insegna che i periodi di inflazione elevata coincidono tipicamente con l’aumento dei tassi di disoccupazione, che spesso innescano una recessione.

Sembra improbabile che questa volta ci si discosti dallo schema. In effetti, solo quando il tasso di disoccupazione si è intensificato in passato, l’inflazione è stata veramente repressa. Pertanto, ritengo che anche se l’inflazione complessiva è scesa, sarà difficile riportarla al 2% che la Fed desidera senza aumentare il tasso di disoccupazione. Perchè questo avvenga, sarà probabilmente necessaria una recessione.

Di conseguenza, il recente rialzo che il mercato azionario è riuscito a mettere insieme non è destinato a reggere, considerando che l’intero rally è attualmente basato sulla speranza di evitare una recessione, che non sembra probabile. Inoltre, il tasso d’inflazione è solo contenuto grazie al significativo calo dei prezzi dell’energia negli ultimi mesi.

Tuttavia, il petrolio sta dimostrando una certa resistenza sul suo grafico e, se riuscisse a superare i 75 dollari, potrebbe potenzialmente rimbalzare a 83 dollari. Inoltre, con il passaggio alla seconda metà dell’anno, il petrolio si confronterà con prezzi molto più bassi. Ciò significa che l’effetto frenante del petrolio sull’inflazione si attenuerà gradualmente.

Lo stesso scenario si applica alla benzina, che ha stabilito una base di circa 2,32 dollari. Sembra che si stia muovendo verso l’alto, tornando potenzialmente a 2,85 dollari. Inoltre, con l’avanzare dell’estate, l’effetto base della benzina inizierà a diminuire.

Anche il frumento ha mostrato segni di superamento della tendenza al ribasso.

Pertanto, con l’avanzare della seconda metà dell’anno, è probabile che gli stessi fattori che hanno contribuito a contenere l’inflazione ricomincino a contribuire all’inflazione. Questo rappresenta il rischio più significativo per la Fed e potrebbe essere uno dei motivi per cui continueremo a vedere tassi più alti. I tassi sono infatti consapevoli delle tendenze negative dell’inflazione e sanno che la Fed dovrà adottare ulteriori misure per contenere i prezzi.

Questo è probabilmente il motivo per cui il rendimento a 2 anni degli Stati Uniti ha segnato venerdì la chiusura più alta da metà marzo.

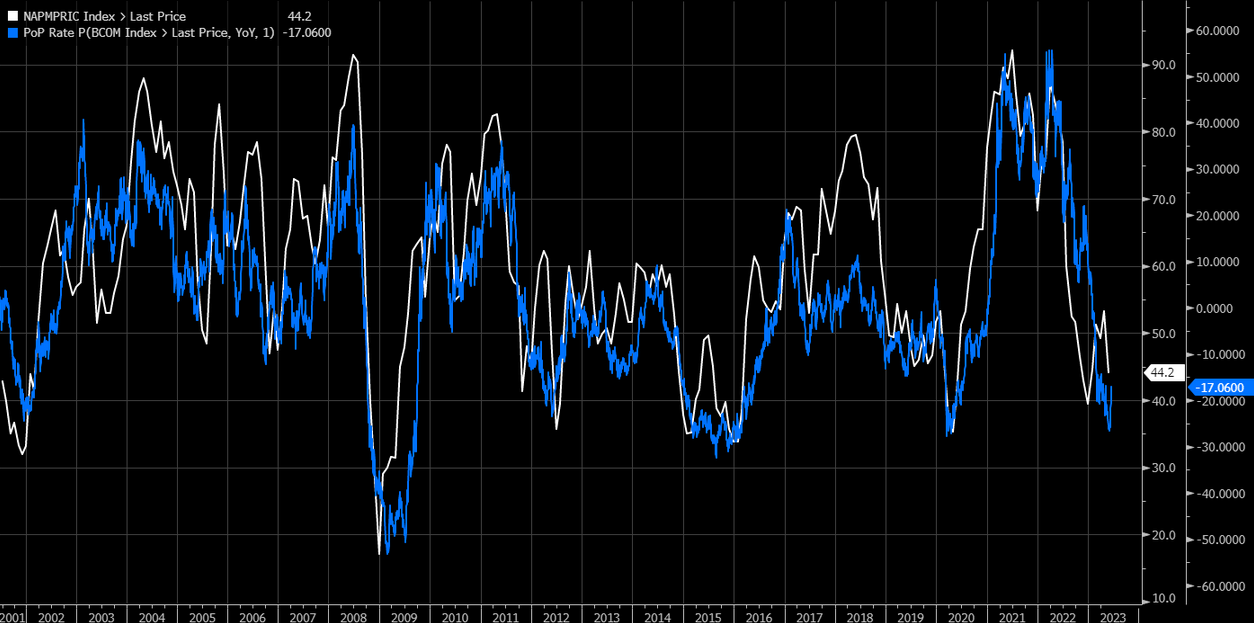

Inoltre, con la probabile ripresa delle misure di stimolo alla crescita da parte della Cina, c’è una ragionevole possibilità che i prezzi delle materie prime inizino a salire. Il Bloomberg Commodity Index sembra rompere una tendenza al ribasso, ponendo le basi per un forte rialzo.

Questo è importante per noi perché la variazione annuale del valore di questo indice è correlata all’indice ISM dei prezzi pagati. Se osserviamo un aumento di questo indice, si aggiungerà ai prezzi alla produzione e la recente tendenza deflazionistica dei beni potrebbe iniziare a invertirsi.

La mia percezione generale è che mentre il mercato azionario contempla la possibilità di un atterraggio morbido, il mercato obbligazionario sembra considerare uno scenario di tassi persistentemente più alti. Ciò è dovuto alla tenuta dei tassi dell’inflazione core e alla potenziale configurazione di un nuovo aumento dell’inflazione delle materie prime.

In generale, ciò suggerisce che la Fed avrà un compito significativo nel sopprimere la domanda in misura sufficiente a ridurre l’inflazione di base. Allo stesso tempo, si troverà ad affrontare un problema ancora più grande se la Cina deciderà di stimolare la propria economia e inizierà a vedere l’inflazione delle materie prime ripartire. Ciò farebbe salire l’inflazione complessiva, molto più difficile da combattere a meno che la Fed non riesca in qualche modo a far apprezzare il dollaro, il che potrebbe significare tassi ancora più alti.

Questo scenario implica probabilmente un ulteriore inasprimento delle condizioni finanziarie e un aumento dei tassi reali. Questo non è tipicamente vantaggioso per le azioni, non lo è stato in passato ed è improbabile che lo diventi. Pertanto, potremmo avviarci verso un periodo di vera e propria stagflazione, caratterizzato da prezzi in aumento e disoccupazione crescente, mentre la Fed si sforza di sopprimere l’inflazione di fondo e di evitare che l’inflazione globale vada fuori controllo.

Ecco il video YouTube gratuito di questa settimana: